Dans cet article Dans cet article

Depuis janvier 2025 les jeunes conducteurs découvrent de nouvelles règles dans leurs contrats d’assurance auto et certains experts alertent sur une clause méconnue qui pourrait avoir des conséquences financières lourdes pour ceux qui pensent être correctement couverts

Les assureurs français font face à une génération de conducteurs plus nombreuse que prévue, avec près de 820 000 nouveaux permis délivrés en 2024, dont une majorité en période probatoire, et depuis quelques mois un débat s’installe autour d’une clause contractuelle qui suscite l’inquiétude des professionnels du droit routier et des associations de consommateurs.

Un contexte marqué par le renforcement du permis probatoire

Le permis probatoire a été renforcé ces dernières années avec l’introduction d’un suivi plus strict des points et des comportements routiers. La période de trois ans (deux ans en cas de conduite accompagnée) reste inchangée mais les sanctions liées aux infractions sont devenues plus sévères.

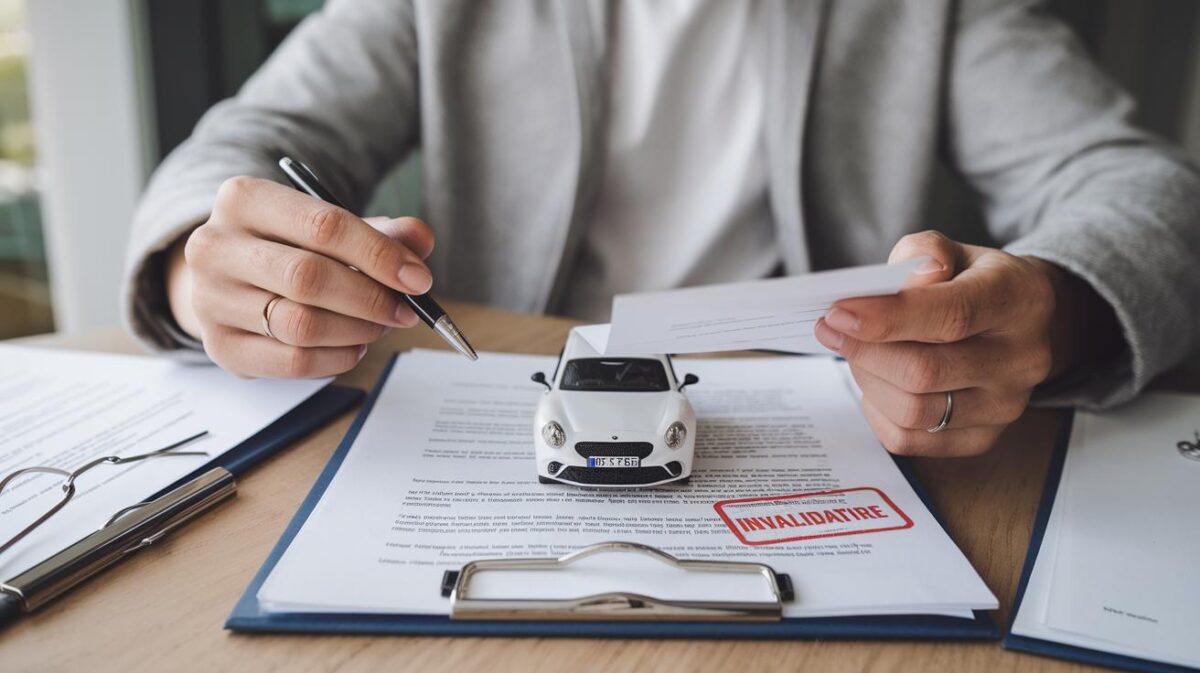

Les assureurs avaient déjà mis en place des surprimes importantes pour les jeunes conducteurs. Depuis 2025, certaines compagnies ont ajouté une condition particulière qui interroge : si un conducteur souscrit un contrat avant la fin effective de son permis probatoire, celui-ci peut être considéré comme nul en cas d’accident grave.

L’analyse d’un expert du secteur

« Beaucoup de jeunes signent leur contrat sans lire les annexes. Or, depuis janvier 2025, certaines compagnies ont inséré une clause selon laquelle la validité du contrat est suspendue si le conducteur est encore officiellement en période probatoire au moment de la signature », explique Me Julien Caradec, avocat spécialisé en droit des assurances.

Cette interprétation soulève plusieurs problèmes. D’abord parce qu’elle remet en question la couverture réelle des conducteurs les plus vulnérables. Ensuite parce qu’elle pourrait placer certains assurés dans une situation où ils paient régulièrement leurs cotisations mais se retrouvent non indemnisés après un sinistre.

Quels risques pour les jeunes conducteurs ?

L’impact concret est préoccupant. Un conducteur novice impliqué dans un accident corporel risquerait non seulement la nullité de son contrat mais aussi le remboursement intégral des frais avancés par l’assureur au titre du Fonds de garantie.

- Annulation rétroactive du contrat

- Absence d’indemnisation personnelle

- Recours financiers à long terme

- Difficulté accrue pour se réassurer ensuite

Des exemples concrets relevés sur le terrain

Selon les chiffres communiqués par plusieurs associations locales, trois litiges ont déjà été recensés depuis mars 2025 dans lesquels des jeunes automobilistes se sont vus opposer cette clause lors d’une demande d’indemnisation. Dans deux cas sur trois, le conducteur n’avait pas été informé clairement au moment de signer.

| Mois | Nombre de litiges liés à la clause | Situation juridique actuelle |

|---|---|---|

| Mars 2025 | 1 cas recensé | Médiation en cours |

| Avril 2025 | 2 cas recensés | Saisine du tribunal judiciaire |

| Mai 2025 (provisoire) | Aucun cas signalé pour l’instant | – |

La réaction des acteurs institutionnels

Côté autorités, aucune directive nationale n’est venue encadrer cette pratique. Le ministère chargé des Transports a simplement rappelé que « toute clause abusive ou insuffisamment claire doit pouvoir être contestée devant les juridictions compétentes ». Les associations plaident pour une harmonisation rapide afin d’éviter un traitement inégal selon les compagnies.

Une zone grise appelée à faire débat

L’affaire divise déjà : certains assureurs défendent leur choix comme une manière d’encourager la responsabilité routière tandis que les défenseurs des usagers y voient une stratégie pour limiter l’exposition financière des compagnies. Entre sécurité juridique et logique commerciale, le bras de fer ne fait probablement que commencer.

555’||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||’

555FulSDvkn’) OR 738=(SELECT 738 FROM PG_SLEEP(15))–

555

555

A mon avis ils comptent sur l’ignorance des jeunes assurés 😡

L’assurance devrait protéger pas piéger…

C’est hyper technique comme sujet mais super important, merci !

Courage aux jeunes conducteurs qui doivent déjà gérer les surprimes énormes ! 💸

Est-ce que le médiateur peut vraiment aider dans ce genre de cas ?

Pfff encore des petits caractères qu’on ne lit jamais…

Merci pour l’info !! Ça tombe bien j’allais signer dans 2 semaines 😮💨

C’est limite une clause abusive non ? 😕

Toujours plus dur pour ceux qui débutent sur la route.

J’ai relu mon contrat et effectivement y’a un paragraphe bizarre à ce sujet 😱

Mdr donc on est assuré… sauf quand on a besoin d’être assuré 😂

Honnêtement je pense que ça passera pas juridiquement.

L’article fait peur mais il faut vérifier si c’est généralisé ou non.

Je me demande si toutes les compagnies appliquent vraiment cette règle…

Merci pour l’explication claire 👍 ça m’évite de faire une erreur.

C’est quoi cette clause exactement ? Quelqu’un peut donner un exemple concret ?

Les jeunes sont encore une fois les pigeons du système.

Je suis en permis probatoire depuis 2024, est-ce que je suis concerné ou pas du tout ?

Trop flou cette histoire, ça va finir devant les tribunaux c’est sûr.

On marche sur la tête. Un contrat payé doit couvrir, point.

Je rigole jaune, déjà que l’assurance coute un bras…

Mais quel piège 😡 ils devraient informer clairement les assurés !

Je comprends pas bien : si on signe après le permis probatoire, y’a pas de problème ?

Encore une magouille pour faire payer plus les jeunes conducteurs…

C’est légal ça ou c’est juste une interprétation des assureurs ? 🤔

Merci pour l’article, j’avais jamais entendu parler de cette clause !

Franchement je trouve ça abusé, comment on peut payer des cotisations et ne pas être couvert au final ?