Dans cet article Dans cet article

- Simulateur droits de succession : à quoi sert-il vraiment ?

- Comment fonctionne un simulateur de droits de succession en ligne ?

- Barèmes 2026 des droits de succession : les règles intégrées dans le simulateur

- Donations et abattements : comment le simulateur gère l’anticipation ?

- Exemple chiffré : calcul des droits de succession sur 300 000 €

- Ce que propose un simulateur en ligne moderne

- Limites d’un simulateur de droits de succession

- Effet de l’inflation et mesures 2026 sur la succession

- Frais bancaires et autres coûts liés à la succession

- Utiliser un simulateur pour construire une stratégie de transmission

- Rôle du notaire face aux résultats du simulateur

- Intégrer le simulateur dans une démarche d’anticipation de la succession

Simuler les droits de succession en ligne évite bien des mauvaises surprises au moment d’un décès. En quelques clics, vous obtenez un ordre de grandeur fiable des frais à payer, de la part nette qui revient à chaque héritier et de l’impact des donations déjà réalisées.

En 2026, les abattements fiscaux sont gelés jusqu’en 2028, l’inflation rogne progressivement leur valeur réelle et les barèmes restent complexes. Un simulateur bien conçu devient un outil stratégique pour organiser sa transmission, arbitrer entre donation et succession et préparer ses proches avec méthode.

| Élément clé | Ce qu’il faut retenir | Pourquoi c’est important |

|---|---|---|

| Abattements applicables | Chaque héritier bénéficie d’un abattement variable selon le lien avec le défunt. | Permet de réduire fortement les droits avant calcul. |

| Barème progressif | Les droits sont calculés par tranches, comme l’impôt sur le revenu. | Le simulateur facilite ce calcul complexe automatiquement. |

| Donations antérieures | Elles sont réintégrées si réalisées depuis moins de 15 ans. | Impact direct sur la part taxable et le montant final. |

| Situation familiale | Conjoint, enfants, frères, sœurs : chacun a des règles spécifiques. | Le calcul varie fortement selon les héritiers concernés. |

| Frais annexes | Notaire, formalités, inventaires selon la complexité de la succession. | Indispensable pour une estimation complète et réaliste. |

Simulateur de Droits de Succession

Estimation selon la legislation fiscale francaise 2024

Simulateur droits de succession : à quoi sert-il vraiment ?

Un simulateur de droits de succession permet d’estimer rapidement le montant des droits à payer à l’administration fiscale lors d’une transmission de patrimoine. Il s’adresse autant aux héritiers qu’aux personnes qui souhaitent organiser leur succession de leur vivant.

L’objectif est simple : mesurer l’impact fiscal d’un décès sur le patrimoine familial, comprendre comment se répartissent les biens entre héritiers et identifier les leviers possibles pour réduire la facture (donations, démembrement, assurance-vie, arbitrages patrimoniaux).

En pratique, un outil sérieux restitue :

- une estimation des droits de succession par héritier, en fonction du lien de parenté ;

- la valeur nette qui revient à chaque bénéficiaire après abattements et impôt ;

- le détail du barème appliqué selon le lien de parenté (ligne directe, frères et sœurs, neveux, tiers) ;

- la prise en compte des donations antérieures et de l’abattement déjà consommé ;

- un rappel des abattements et barèmes actualisés, ici les barèmes 2026.

Cette estimation ne remplace pas une étude notariale complète, mais elle offre un cadre chiffré pour préparer un rendez-vous, poser les bonnes questions et arbitrer plus sereinement.

Comment fonctionne un simulateur de droits de succession en ligne ?

Un simulateur s’appuie sur le Code général des impôts, les abattements en vigueur et les barèmes officiels. Il applique les règles fiscales comme le ferait l’administration, mais dans une version simplifiée et pédagogique pour un usage grand public.

Le calcul suit un enchaînement logique :

- détermination de la masse successorale (actifs – dettes) ;

- répartition entre héritiers selon l’ordre des héritiers et les parts légales ;

- application des abattements propres à chaque lien de parenté ;

- calcul des droits de succession via le barème progressif ;

- intégration des donations déjà réalisées et des abattements consommés.

Données à renseigner dans un simulateur de succession

Pour obtenir un résultat cohérent, le simulateur demande généralement plusieurs informations clés. Plus les données sont précises, plus l’estimation se rapproche de la réalité.

JusticeConjoint survivant et succession : quels droits selon la loi en 2026Les champs les plus courants sont :

- la valeur estimée du patrimoine total (immobilier, épargne, placements, comptes bancaires) ;

- le détail des dettes (crédits en cours, dettes fiscales, emprunts divers) ;

- la composition de la famille (conjoint marié ou pacsé, enfants, petits-enfants, frères, sœurs, neveux, bénéficiaires tiers) ;

- les donations antérieures par bénéficiaire et la date de réalisation ;

- un éventuel handicap reconnu pour un héritier (ouvrant droit à un abattement supplémentaire) ;

- la date de décès envisagée ou l’année de référence, pour appliquer les bons barèmes (ici, barèmes 2026).

Certains outils intègrent aussi des cas spécifiques comme l’usufruit, la nue-propriété ou la résidence principale, mais les simulateurs généralistes restent centrés sur le calcul de base.

Étapes du calcul automatisé

Une fois ces données saisies, le simulateur enchaîne les calculs, étape par étape. Cette mécanique suit les mêmes principes que ceux appliqués par l’administration fiscale.

| Étape | Description | Rôle dans le calcul |

|---|---|---|

| 1. Masse successorale brute | Total des biens (immobilier, comptes, placements…) | Base de départ avant déduction des dettes |

| 2. Masse successorale nette | Biens – dettes | Patrimoine réellement transmissible |

| 3. Part par héritier | Répartition selon la loi ou le scénario saisi | Montant brut revenant à chacun |

| 4. Abattements | Déduction d’un montant exonéré selon le lien de parenté | Réduction de la base taxable |

| 5. Base taxable | Part – abattement(s) – donations rapportées | Montant sur lequel s’applique le barème |

| 6. Barème progressif | Application des tranches et taux | Montant brut des droits de succession |

| 7. Résultat net | Part brute – droits de succession | Montant net revenant à l’héritier |

En quelques secondes, le simulateur restitue ces éléments sous forme de synthèse claire, souvent avec un rappel des abattements utilisés et du taux effectif moyen d’imposition.

« Nos utilisateurs obtiennent en général un résultat chiffré en moins de 30 secondes, avec le détail des tranches et des abattements appliqués. Ce délai court permet de comparer plusieurs scénarios de transmission sans démarche administrative. »

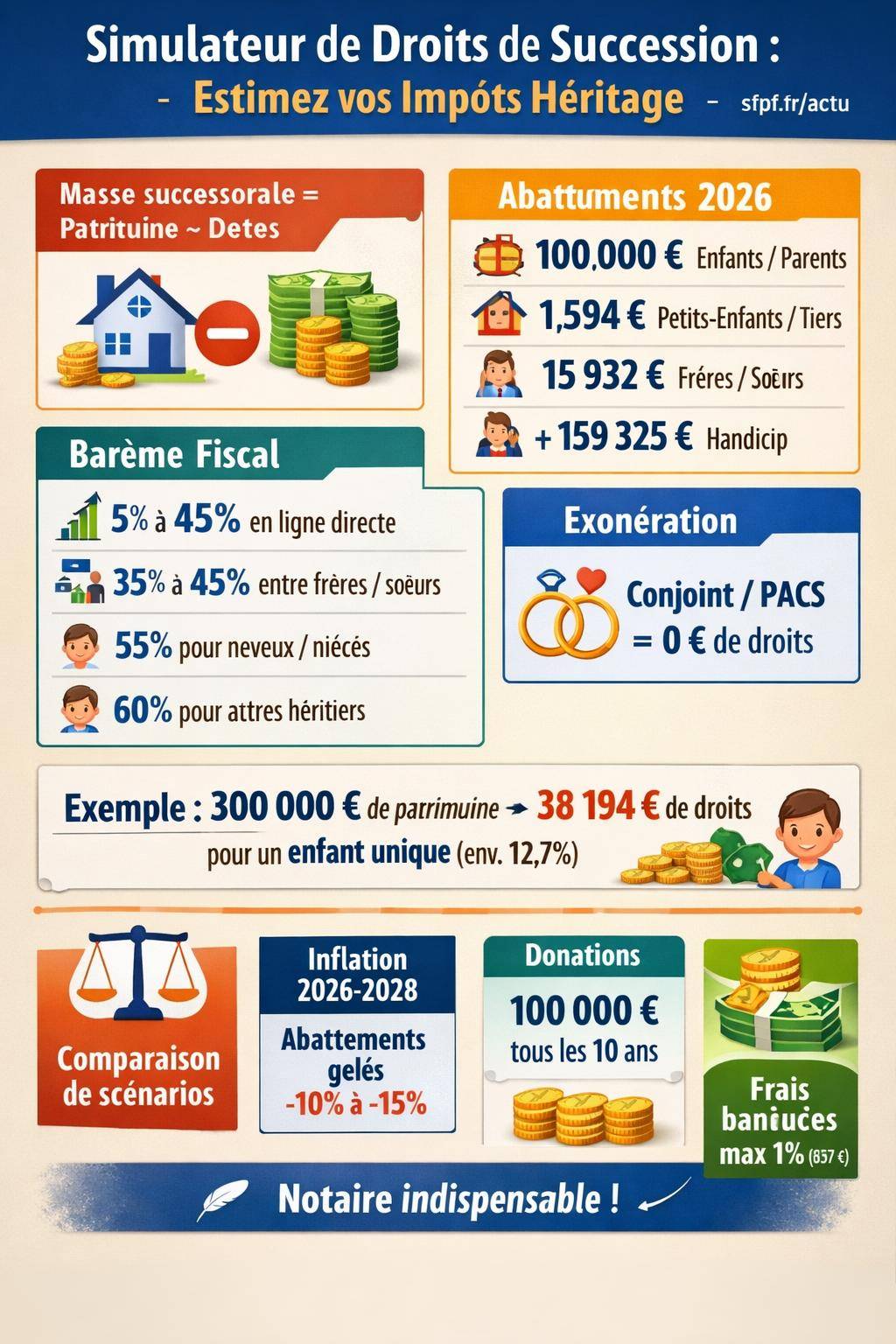

Barèmes 2026 des droits de succession : les règles intégrées dans le simulateur

Un simulateur sérieux s’appuie sur les barèmes à jour. Pour 2026, les abattements sont gelés jusqu’au 31 décembre 2028, ce qui réduit leur efficacité réelle à cause de l’inflation. L’outil prend en compte cette réalité fiscale, mais applique les valeurs nominales votées par le législateur.

Les abattements 2026 par type d’héritier

Les abattements correspondent à la part de patrimoine exonérée de droits, par héritier, avant application du barème. En 2026, les principaux montants sont les suivants :

| Catégorie d’héritier | Abattement 2026 | Commentaires |

|---|---|---|

| Ligne directe (enfants, parents) | 100 000 € par héritier | Montant central pour organiser transmission et donations |

| Petits-enfants / arrière-petits-enfants | 1 594 € | Utilisé dans certaines stratégies de dons saut de génération |

| Frères et sœurs | 15 932 € | Abattement spécifique, complété par un barème dédié |

| Neveux et nièces | 7 967 € | Transmission collatérale souvent plus taxée |

| Tiers (non-parents, au-delà du 4e degré) | 1 594 € | Base très limitée, fiscalité ensuite très élevée |

| Abattement handicap (supplément) | 159 325 € | Se cumule avec l’abattement classique de l’héritier concerné |

Ces abattements restent gelés jusqu’au 31/12/2028. Avec une inflation moyenne estimée entre 3 % et 4 % par an, leur pouvoir de protection diminue progressivement, ce que le simulateur illustre en montrant le poids relatif de l’impôt dans la succession.

Barème 2026 en ligne directe (enfants, parents)

Pour les transmissions en ligne directe, le barème progressif 2026 intégré dans le simulateur est le suivant (après abattement de 100 000 €) :

| Tranche de base taxable | Taux applicable |

|---|---|

| De 0 à 8 072 € | 5 % |

| De 8 073 à 12 109 € | 10 % |

| De 12 110 à 15 932 € | 15 % |

| De 15 933 à 552 324 € | 20 % (tranche la plus fréquente) |

| De 552 325 à 902 838 € | 30 % |

| De 902 839 à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Le simulateur applique ces tranches automatiquement à la base taxable de chaque héritier. Il restitue aussi un taux effectif, plus parlant, en rapportant l’impôt au montant total reçu.

Taux applicables aux autres héritiers

En dehors de la ligne directe, les taux sont plus élevés. Le simulateur intègre des grilles spécifiques selon le lien de parenté :

- Frères et sœurs : 35 % jusqu’à 24 430 €, puis 45 % au-delà ;

- Neveux et nièces : 55 % ;

- Collatéraux jusqu’au 4e degré : 55 % ;

- Non-parents / au-delà du 4e degré : 60 %.

Cette fiscalité lourde sur les collatéraux et les tiers explique l’intérêt de stratégies spécifiques (donations préparées, démembrements, assurance-vie). Le simulateur met en lumière ces écarts en comparant la part transmise et l’impôt exigé.

Conjoints et partenaires de PACS : exonération totale

En droit français, le conjoint survivant marié et le partenaire de PACS sont totalement exonérés de droits de succession sur la part reçue, sauf cas particuliers liés à des conventions internationales ou à des montages spécifiques.

« Le conjoint ou le partenaire lié par un pacte civil de solidarité est exonéré de droits de mutation par décès sur les biens recueillis dans la succession. »

Le simulateur tient compte de cette exonération et indique clairement que le conjoint ou le partenaire de PACS ne supporte aucun droit, ce qui influence fortement la répartition patrimoniale entre générations.

Donations et abattements : comment le simulateur gère l’anticipation ?

Les donations constituent un levier central pour réduire les droits de succession. Un simulateur avancé intègre les donations passées, l’abattement encore disponible et les règles de renouvellement dans le temps.

Abattement de 100 000 € tous les 10 ans

En ligne directe, chaque parent bénéficie d’un abattement de 100 000 € par enfant pour les donations. Cet abattement se renouvelle tous les 10 ans, sous réserve des règles de rappel fiscal.

Le simulateur prend en compte :

- le montant déjà donné par parent et par enfant ;

- le reliquat d’abattement encore disponible ;

- l’échéance de renouvellement, en distinguant ce qui sera intégralement exonéré au décès et ce qui sera réintégré dans la succession.

Par exemple, une donation de 40 000 € à un enfant consomme une partie de l’abattement de 100 000 €. Le simulateur indiquera un abattement restant de 60 000 € pour cet enfant sur la même période.

Réutilisation de l’abattement après 15 ans en succession

Les règles de rappel diffèrent entre donations et successions, avec un horizon de 15 ans pour certains effets fiscaux. Le simulateur intègre ces paramètres pour ne pas surestimer ou sous-estimer la facture future.

Concrètement :

- les donations anciennes sortent du champ de certains calculs après un délai donné ;

- les abattements peuvent être reconstitués partiellement ou totalement au-delà de certaines durées ;

- la succession finale tient compte à la fois des donations récentes et de celles qui ne sont plus rapportées.

Le simulateur traduit ces règles complexes en résultats lisibles, sans jargon technique excessif, tout en respectant la réglementation en vigueur.

Exemple chiffré : calcul des droits de succession sur 300 000 €

Pour illustrer concrètement le fonctionnement d’un simulateur, prenons un cas simple : un patrimoine de 300 000 € transmis à un enfant unique, sans dettes, sans donations préalables.

Étapes du calcul pour un enfant en 2026

Le simulateur réalise les opérations suivantes :

- Patrimoine transmis : 300 000 € ;

- Abattement en ligne directe : 100 000 € ;

- Base taxable : 300 000 – 100 000 = 200 000 €.

Sur cette base de 200 000 €, le barème progressif en ligne directe s’applique. Le simulateur additionne les droits tranche par tranche, pour arriver à un impôt total d’environ 38 194 €. Le taux effectif ressort à environ 12,7 % de la part reçue.

L’enfant perçoit donc une valeur nette d’environ 261 806 €, le simulateur présentant clairement la différence entre le brut et le net perçu après impôt.

Impact de donations antérieures dans le même cas

Si le défunt avait déjà réalisé, par exemple, une donation de 20 000 € à cet enfant, en utilisant l’abattement de 100 000 €, le simulateur ajusterait le calcul :

- abattement initial disponible : 100 000 € ;

- donation antérieure : 20 000 € ;

- abattement restant pour la succession : 80 000 € ;

- base taxable au décès : 300 000 – 80 000 = 220 000 €.

Les droits de succession augmentent alors, et le simulateur met en évidence l’effet des donations passées sur l’abattement disponible le jour du décès. Cette visualisation aide à calibrer les montants donnés de son vivant.

Ce que propose un simulateur en ligne moderne

Un simulateur de succession récent ne se limite plus à un simple calcul brut. Il offre une interface pédagogique, des rappels réglementaires et parfois des scénarios comparatifs.

Informations gratuites généralement fournies

Parmi les fonctionnalités fréquentes, on retrouve :

- une estimation des droits de succession pour chaque héritier ;

- la valeur nette revenant aux héritiers, après impôt ;

- le barème détaillé appliqué selon le lien de parenté ;

- l’intégration automatique des abattements et des donations antérieures ;

- les barèmes 2026 actualisés, y compris les nouveautés comme l’abattement de 15 932 € dans certaines configurations de familles recomposées ;

- un résultat chiffré en environ 30 secondes, pour un premier diagnostic rapide.

Certains outils proposent aussi un export PDF, un récapitulatif par héritier, ou un rappel synthétique des règles sur l’ordre des héritiers et les droits réservataires.

Qualité de service et retours d’expérience

Des acteurs spécialisés annoncent aujourd’hui des taux de satisfaction élevés. Un exemple significatif : Rivaria Capital met en avant une note moyenne de 4,9/5, plus de 10 000 familles accompagnées et 1,7 milliard d’euros investis. Ces chiffres illustrent l’adoption progressive des outils numériques dans la gestion patrimoniale.

« L’objectif n’est pas de remplacer le notaire, mais de permettre aux familles de comprendre les enjeux fiscaux avant d’engager des démarches. Le simulateur sert de base de travail, pas de verdict définitif. »

Ces retours d’expérience confirment l’intérêt de combiner simulation en ligne, accompagnement humain et stratégie patrimoniale à long terme.

Limites d’un simulateur de droits de succession

Un simulateur sérieux affiche clairement ses limites. Les résultats fournis restent indicatifs et ne se substituent jamais à un avis personnalisé d’un notaire, d’un avocat fiscaliste ou d’un conseiller en gestion de patrimoine.

Ce que le simulateur ne couvre pas toujours

Certaines situations nécessitent un examen juridique approfondi. Les outils en ligne ne prennent pas toujours en compte :

- les dispositions testamentaires complexes (legs particuliers, charges, conditions) ;

- le droit de retour des frères et sœurs dans des configurations particulières ;

- les régimes matrimoniaux spécifiques (séparation de biens, communauté universelle avec clauses) ;

- les effets des conventions internationales en cas de biens situés à l’étranger ;

- les montages patrimoniaux avancés (sociétés civiles, pactes Dutreil, démembrements sophistiqués) ;

- les paramètres liés à certains contrats d’assurance-vie en dehors de l’actif successoral.

Le simulateur offre une base d’estimation. L’administration fiscale reste seule décisionnaire sur le montant définitif des droits, après dépôt de la déclaration de succession et examen des pièces.

Précision des résultats et mise à jour des barèmes

La qualité d’un simulateur dépend aussi de la mise à jour régulière des abattements et des barèmes. En 2026, les abattements sont gelés, mais d’autres aspects fiscaux évoluent au fil des lois de finances.

Les résultats fournis restent donc :

- indicatifs : ils donnent un ordre de grandeur fiable, mais pas un montant opposable à l’administration ;

- dépendants des données saisies : une sous-évaluation d’un bien ou l’oubli d’une dette fausse automatiquement le calcul ;

- exposés aux évolutions législatives entre le moment de la simulation et le décès effectif.

Une vérification régulière de sa situation patrimoniale, associée à une simulation actualisée, permet de garder une vision claire de l’impact fiscal potentiel.

Effet de l’inflation et mesures 2026 sur la succession

En 2026, plusieurs paramètres influencent la transmission patrimoniale, au-delà des seuls barèmes nominaux. L’inflation et certaines mesures spécifiques modifient progressivement l’équilibre entre abattements, valeur réelle du patrimoine et droits prélevés.

Abattements gelés et perte de valeur réelle

Les abattements sont gelés jusqu’au 31 décembre 2028. Avec une inflation estimée en moyenne à 3 à 4 % par an, leur valeur réelle diminue progressivement.

JusticeRecours après une arnaque internet : toutes les solutions légalesLe simulateur peut illustrer cette réalité en montrant :

- une estimation de la perte de valeur réelle de 10 à 15 % des abattements d’ici 2028 ;

- l’augmentation relative du poids de l’impôt si le patrimoine progresse, alors que les abattements restent figés ;

- l’intérêt d’anticiper certaines transmissions avant ou pendant cette période.

Ce contexte rend l’optimisation de la succession plus stratégique, notamment via les donations régulières et la mise en place de solutions d’investissement adaptées.

Mesures temporaires 2026 sur les donations immobilières

En 2026, certaines mesures temporaires concernent les donations liées à l’immobilier neuf ou à des travaux de rénovation énergétique. Des exonérations partielles ou totales existent dans des cadres précis, par exemple pour un logement neuf en VEFA ou pour des travaux visant une amélioration énergétique significative.

Ces dispositifs imposent souvent un délai de conservation du bien en résidence principale pendant au moins 5 ans. Le simulateur peut rappeler ces conditions, même s’il ne les intègre pas toujours dans son calcul standard, compte tenu de la technicité des règles.

Frais bancaires et autres coûts liés à la succession

Lors d’un règlement de succession, la fiscalité n’est pas le seul coût à considérer. Les frais bancaires, les honoraires de notaire et les éventuels frais de gestion s’ajoutent aux droits de succession. Certains simulateurs intègrent des fourchettes ou des estimations.

Frais bancaires de succession en 2026

En 2026, les banques appliquent un cadre plafonné pour la facturation des opérations de succession sur comptes bancaires :

- aucun frais pour les avoirs inférieurs à 5 910 € ;

- au-delà, des frais plafonnés à 1 % des sommes détenues, avec un maximum de 857 €.

Le simulateur peut mentionner ces plafonds pour aider les familles à chiffrer globalement le coût d’une succession, même si ces frais restent indépendants des droits fiscaux proprement dits.

Exemple : cas pratique avec frais de succession

Reprenons l’exemple d’un patrimoine de 300 000 €. Si ce patrimoine est principalement détenu sur des comptes bancaires et l’épargne d’une institution comme la GMF, avec des donations antérieures de 20 000 € par enfant, la situation globale inclut :

- les droits de succession calculés par le simulateur (en fonction des abattements et du barème) ;

- les frais bancaires, éventuellement plafonnés à 857 € si les avoirs sont élevés ;

- les honoraires de notaire sur le règlement de la succession, calculés selon leur propre barème réglementé.

Le simulateur renseigne la composante fiscale, et rappelle éventuellement l’existence de ces autres coûts pour offrir une vision plus complète de la charge globale.

Utiliser un simulateur pour construire une stratégie de transmission

L’usage le plus intéressant d’un simulateur consiste à l’intégrer dans une démarche d’anticipation de la succession. En projetant différents scénarios, vous structurez une stratégie de transmission alignée avec vos objectifs familiaux.

Scénarios à tester dans le simulateur

Pour exploiter pleinement l’outil, plusieurs variantes méritent d’être saisies et comparées :

- succession sans donation préalable, avec transmission intégrale au décès ;

- succession après plusieurs donations échelonnées, en respectant l’abattement de 100 000 € tous les 10 ans ;

- transmission répartie entre enfants et petits-enfants, avec utilisation des abattements spécifiques ;

- scénarios incluant un héritier en situation de handicap, bénéficiant de l’abattement supplémentaire de 159 325 € ;

- configurations impliquant des frères, sœurs, neveux, nièces ou tiers, pour mesurer l’impact des taux élevés.

Ces simulations successives créent une base de discussion structurée avec le notaire et orientent les choix (donation, changement de régime matrimonial, organisation des placements).

Lien avec la planification patrimoniale globale

La succession ne se résume pas à un calcul d’impôt. Elle s’inscrit dans une stratégie patrimoniale plus large, qui intègre :

- la protection du conjoint et du partenaire de PACS ;

- l’équilibre entre enfants, y compris en cas de famille recomposée ;

- la préservation du patrimoine professionnel ou immobilier ;

- la sécurité financière de chaque génération ;

- la cohérence avec les objectifs de retraite et de transmission.

Un simulateur de droits de succession se combine donc naturellement avec d’autres outils : bilan patrimonial, projection de retraite, étude de financement immobilier, réflexion sur la nue-propriété et l’usufruit.

Rôle du notaire face aux résultats du simulateur

Une fois la simulation réalisée, la question suivante porte souvent sur la validation des chiffres. Le notaire reste l’interlocuteur officiel pour sécuriser juridiquement la transmission et déposer la déclaration de succession auprès de l’administration.

Complémentarité entre simulateur et conseil notarial

Le simulateur fournit un ordre de grandeur. Le notaire, lui, intervient pour :

- analyser la situation familiale dans le détail (enfants de plusieurs unions, conjoints successifs, héritiers réservataires) ;

- vérifier les titres de propriété, les contrats, les clauses particulières ;

- proposer des pistes de réorganisation (changement de régime matrimonial, donations-partages, testaments) ;

- chiffrer avec précision les droits dus et les répartitions entre héritiers ;

- rédiger les actes et assurer la conformité fiscale et juridique.

Le simulateur permet donc d’arriver au rendez-vous avec une vision structurée, des questions préparées et une meilleure compréhension des enjeux.

« Les simulations préalables réalisées par les familles facilitent le dialogue. Les chiffres ne sont pas définitifs, mais ils donnent un cadre clair pour expliquer la loi et proposer des solutions adaptées. »

Cas où le simulateur atteint ses limites

Certains dossiers sortent du champ d’un simulateur en ligne grand public :

- patrimoine supérieur à plusieurs millions d’euros, avec sociétés civiles et actifs professionnels ;

- statut d’expatrié, biens situés dans plusieurs pays, conventions fiscales internationales ;

- familles recomposées complexes, avec enfants de différentes unions et clauses de préciput ;

- héritiers en conflit, contestation de testaments, donations litigieuses.

Dans ces situations, le simulateur reste un outil de base, mais l’analyse détaillée par un professionnel devient rapidement indispensable pour sécuriser les décisions et limiter les risques de contentieux.

Intégrer le simulateur dans une démarche d’anticipation de la succession

Utiliser un simulateur de droits de succession en ligne gratuitement constitue une première étape structurante dans la préparation de la transmission familiale. L’outil donne de la visibilité, clarifie les ordres de grandeur et éclaire les enjeux fiscaux.

Associé à une bonne compréhension de l’organisation juridique d’une succession et à un accompagnement professionnel, il aide à construire une stratégie cohérente, progressive et adaptée à chaque situation familiale.