Dans cet article Dans cet article

- Ordre des héritiers en 2026 : principe général et hiérarchie légale

- Succession en ligne directe : parts réservées aux enfants et place du conjoint

- Répartition entre parents, frères et sœurs en l’absence d’enfants

- Concours des ascendants et des collatéraux : répartition détaillée

- Ordre des héritiers et inégalités patrimoniales en France

- Abattements et fiscalité des héritiers en 2026

- Dettes, frais et passif de la succession en 2026

- Testament, donations et modification de l’ordre des héritiers

- Familles recomposées, enfants de différentes unions et nouveaux projets de réforme

- Ordre des héritiers et absence totale d’héritiers proches

- Mettre en perspective l’ordre des héritiers avec sa propre situation

En 2026, l’ordre des héritiers et la répartition d’une succession suivent des règles chiffrées très précises. En ligne directe, entre parents, frères et sœurs ou conjoint survivant, chaque situation produit un partage spécifique, encadré par le Code civil et influencé par les dernières réformes fiscales.

Entre réserve héréditaire, quotité disponible et abattements renouvelables tous les 15 ans, une succession ne se limite pas à une simple liste d’héritiers. Les montants transmis, les dettes, les donations passées et la structure familiale modifient en profondeur la part réelle de chacun…

| Scénario courant | Héritiers concernés | Conséquence sur la succession |

|---|---|---|

| Décès avec enfants uniquement | Enfants (tous rangs confondus) | Succession partagée en parts égales entre les enfants. |

| Décès avec conjoint et enfants | Conjoint survivant + enfants | Choix entre usufruit total ou 1/4 en pleine propriété pour le conjoint. |

| Sans enfants mais avec parents vivants | Parents + conjoint éventuel | Parts réservées aux parents (jusqu’à 1/4 chacun). Conjoint prioritaire si présent. |

| Sans héritiers directs | Frères, sœurs, neveux, nièces | Succession répartie selon représentation ou parts égales. |

| Aucun héritier familial | État français | L’État devient héritier par défaut. |

Ordre des héritiers en 2026 : principe général et hiérarchie légale

L’ordre des héritiers en droit français repose sur une hiérarchie stricte. La loi identifie plusieurs groupes d’héritiers, avec une vocation prioritaire à hériter. Cette organisation évite les conflits de principe, mais elle laisse une marge de manœuvre grâce au testament et aux donations.

En 2026, cette hiérarchie reste structurée autour de la réserve héréditaire pour les descendants et de la protection du conjoint survivant. Les montants transmis dépendent aussi des abattements fiscaux et des règles de calcul des droits de succession.

Les quatre grands ordres d’héritiers prévus par la loi

Le Code civil classe les héritiers par ordre, en fonction de leur lien de parenté avec le défunt :

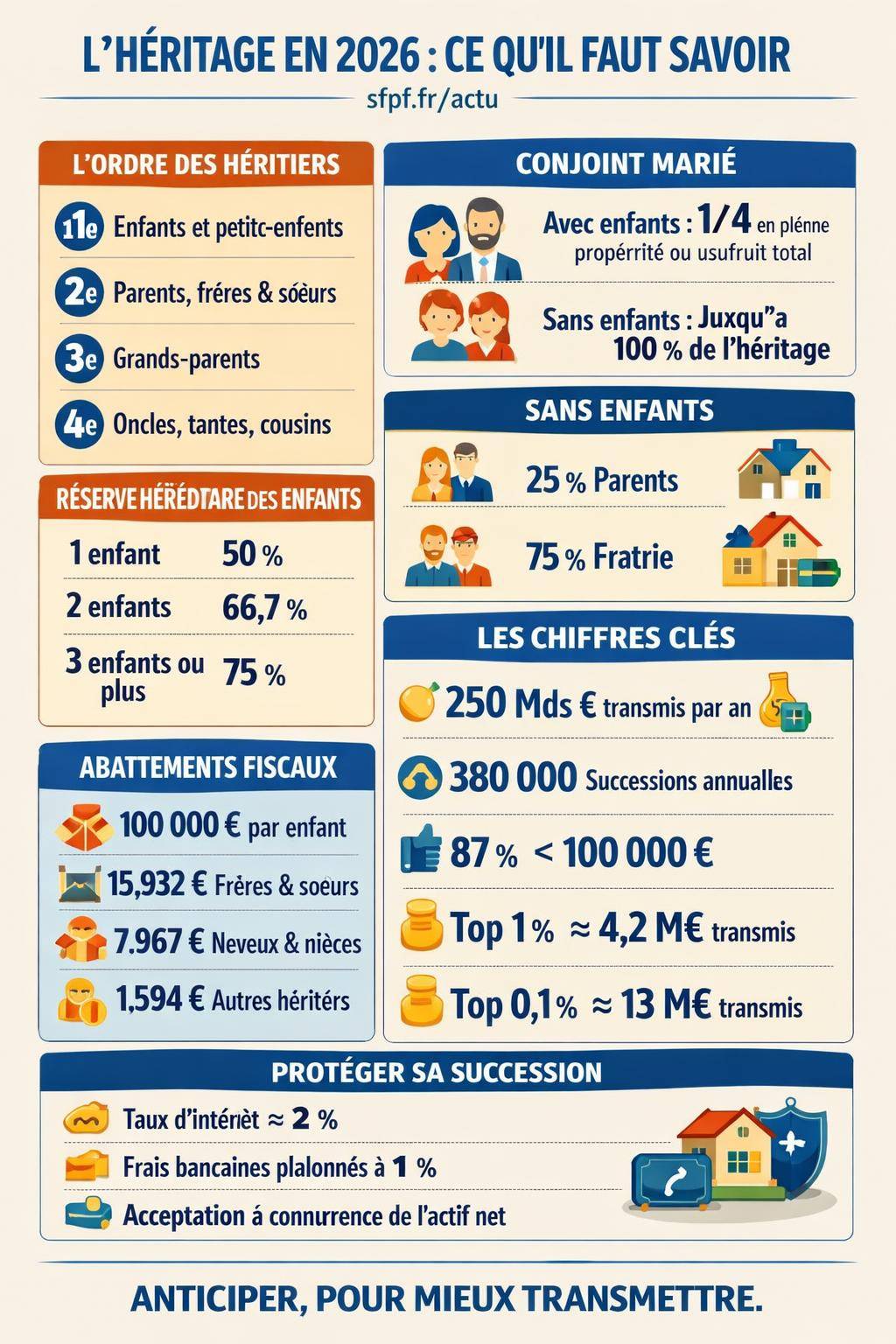

- 1er ordre : les descendants (enfants, petits-enfants, arrière-petits-enfants).

- 2e ordre : les ascendants privilégiés et les collatéraux privilégiés (parents, frères et sœurs, neveux et nièces par représentation).

- 3e ordre : les autres ascendants (grands-parents, arrière-grands-parents).

- 4e ordre : les collatéraux ordinaires (oncles, tantes, cousins, cousines).

Dans chaque ordre, des règles de priorité existent. Les descendants évinceraient par exemple les parents et la fratrie, sauf dispositions particulières sur le conjoint survivant. Les collatéraux n’interviennent que si les ordres précédents sont absents.

Le rôle spécifique du conjoint survivant

Le conjoint marié ou pacsé occupe une place à part. Il ne fait pas partie d’un ordre au sens strict, mais bénéficie d’une protection propre. Le conjoint marié a une vocation légale à hériter, tandis que le partenaire pacsé est exclu de la dévolution légale, mais profite d’une exonération totale de droits en cas de legs par testament.

JusticeConjoint survivant et succession : quels droits selon la loi en 2026En présence d’enfants, le conjoint marié peut choisir, dans certains cas, entre :

- 1/4 en pleine propriété, ou

- l’usufruit de la totalité des biens, sauf aménagement par donation au dernier vivant ou testament.

En l’absence d’enfants, le conjoint survivant entre en concours avec les parents et la fratrie, selon des pourcentages précis détaillés plus loin.

« Le conjoint survivant non divorcé est un héritier légal protégé. Un divorce définitif rompt ce droit. Une simple séparation de fait ou de corps ne supprime pas automatiquement les droits du conjoint. »

Succession en ligne directe : parts réservées aux enfants et place du conjoint

En ligne directe, la loi française protège les descendants grâce à la réserve héréditaire. Une part minimale de la succession leur revient obligatoirement. Le reste, appelé quotité disponible, peut être attribué librement par testament à un conjoint, un enfant en particulier, un proche ou un tiers.

Parts réservées aux enfants en 2026 : le tableau complet

La part réservée aux enfants dépend de leur nombre. Les chiffres suivants représentent la part minimale globale qui revient obligatoirement aux enfants, qu’ils soient issus d’une même union ou de plusieurs unions.

| Nombre d’enfants | Part réservée aux enfants | Quotité disponible (réserve libre) |

|---|---|---|

| 1 enfant | 50 % de la succession | 50 % libres (quotité disponible) |

| 2 enfants | 66,7 % de la succession | 33,3 % libres |

| 3 enfants et plus | 75 % de la succession | 25 % libres |

Chaque enfant se partage la réserve et, le cas échéant, une part de la quotité disponible si un testament le prévoit. Les enfants sont mis sur un pied d’égalité, qu’ils soient légitimes, naturels, adoptés simples ou issus d’une précédente union.

Conjoint survivant et enfants : articulation des droits

En présence d’enfants, le conjoint marié ne fait pas concurrence aux enfants sur la réserve. Les enfants conservent toujours leurs pourcentages réservés, le conjoint se positionne sur la quotité disponible ou sur des droits d’usufruit.

En 2026, le conjoint survivant peut notamment :

- recevoir 1/4 en pleine propriété en l’absence de dispositions spécifiques ;

- recevoir l’usufruit de la totalité de la succession si une donation au dernier vivant ou les règles légales l’y autorisent ;

- bénéficier de droits renforcés grâce à un testament ou à une donation entre époux.

En présence d’enfants issus de différentes unions, la loi limite le conjoint survivant à 1/4 en pleine propriété, sauf dispositif matrimonial ou libéralité particulière.

« Les enfants d’un premier lit disposent d’une protection spécifique. Ils empêchent l’attribution de l’usufruit intégral de la succession au conjoint survivant, sauf aménagement antérieur accepté ou validé. »

Répartition entre parents, frères et sœurs en l’absence d’enfants

Sans descendance, la succession obéit à une autre logique. Les parents et la fratrie prennent le relais, souvent en concours avec le conjoint survivant. Les pourcentages légaux conduisent à des partages spécifiques qu’il vaut mieux anticiper.

Héritage en l’absence de conjoint et d’enfants

Lorsque le défunt ne laisse ni conjoint survivant, ni enfant, la succession est répartie entre les parents et les frères et sœurs, selon que les parents sont encore en vie.

| Situation familiale | Part des parents | Part des frères et sœurs |

|---|---|---|

| Les 2 parents vivants | 25 % pour chaque parent (soit 50 % au total) | 50 % à partager entre frères et sœurs |

| 1 seul parent vivant | 25 % pour le parent survivant | 75 % à partager entre frères et sœurs |

| Aucun parent vivant | 0 % | 100 % pour les frères et sœurs |

Les frères et sœurs héritent à parts égales. Les neveux et nièces viennent par représentation en cas de décès d’un frère ou d’une sœur. Cette représentation permet de maintenir la branche familiale du frère ou de la sœur prédécédé.

Conjoint survivant sans enfants : règles de partage

En l’absence d’enfants, mais avec un conjoint marié survivant, la répartition change sensiblement. Le conjoint survit en concurrence avec les parents du défunt, selon la configuration suivante :

| Parents du défunt | Part du conjoint survivant | Part des parents et collatéraux |

|---|---|---|

| 2 parents vivants | 50 % de la succession | 50 % pour les parents (25 % chacun) |

| 1 parent vivant | 75 % de la succession | 25 % pour le parent survivant |

| Aucun parent vivant | 100 % pour le conjoint survivant | 0 % pour les autres |

Les frères et sœurs n’interviennent que dans des cas spécifiques, notamment en présence de biens de famille ou si des droits de retour s’appliquent. À défaut de parent vivant, le conjoint marié recueille l’intégralité de la succession.

Concours des ascendants et des collatéraux : répartition détaillée

Certains cas associent parents, frères et sœurs et, parfois, conjoint survivant. Ces situations produisent des pourcentages précis. Un schéma clair aide à visualiser l’ordre de passage et les droits de chacun.

Concours parents / frères et sœurs

Lorsqu’il n’y a ni conjoint, ni descendance, mais que les parents et la fratrie sont présents, la clé de répartition repose sur la structure suivante :

- Père : 25 % de la succession.

- Mère : 25 % de la succession.

- Frères et sœurs : 50 % à parts égales.

Si l’un des parents est décédé, sa part n’est pas transmise à la fratrie, sauf cas de droit de retour spécifique. Les frères et sœurs restent néanmoins très présents dans la dévolution.

Absence totale d’héritiers directs : que se passe-t-il ?

En l’absence de descendance et de conjoint, la succession revient d’abord aux parents, puis aux frères et sœurs. Lorsque le défunt ne laisse ni enfants, ni conjoint, ni parents, les frères et sœurs héritent de la totalité du patrimoine.

Si les frères et sœurs manquent également, la dévolution se poursuit vers :

- les grands-parents et autres ascendants ;

- les collatéraux plus éloignés (oncles, tantes, cousins).

En dernier ressort, sans aucun héritier identifiée dans ces ordres, l’État recueille la succession. Une recherche d’héritiers est alors engagée, parfois sous le contrôle d’un généalogiste successoral.

« La déshérence n’est constatée qu’après des recherches sérieuses d’héritiers. L’État n’hérite qu’en dernier recours, lorsque aucun parent jusqu’au 6e degré n’est identifié. »

Ordre des héritiers et inégalités patrimoniales en France

La question de l’ordre des héritiers ne se limite pas à la technique juridique. Elle s’inscrit aussi dans une réalité économique marquée par des écarts d’héritage très significatifs entre ménages.

Quelques chiffres clés sur les successions en France

Le volume global des successions donne une idée de l’enjeu économique de ces règles :

- Environ 380 000 successions sont ouvertes chaque année en France.

- Le montant total transmis avoisine 250 milliards d’euros par an.

- Près de 87 % des successions concernent des patrimoines inférieurs à 100 000 €.

Dans le haut du spectre, les écarts de patrimoine transmis restent marqués :

- Top 1 % : autour de 4,2 millions d’euros nets transmis en moyenne.

- Top 0,1 % : autour de 13 millions d’euros nets.

- L’héritage du top 0,1 % représente environ 180 fois l’héritage médian.

Dans ce contexte, la maîtrise de l’ordre des héritiers, des abattements et des droits de succession influence fortement la transmission réelle nette d’impôts.

Abattements et fiscalité des héritiers en 2026

L’ordre des héritiers répond à une logique civile, alors que la fiscalité relève du droit fiscal. En 2026, les abattements sur les droits de succession structurent l’impact fiscal pour chaque catégorie d’héritiers.

Les principaux abattements applicables

Les montants ci-dessous correspondent aux abattements en vigueur en 2026, renouvelables tous les 15 ans :

| Type d’héritier | Abattement 2026 | Fréquence de renouvellement |

|---|---|---|

| Enfants (ligne directe) | 100 000 € par parent et par enfant | Tous les 15 ans |

| Frères et sœurs | 15 932 € | Tous les 15 ans |

| Neveux et nièces | 7 967 € | Tous les 15 ans |

| Tiers non parents (amis, concubin…) | 1 594 € | Tous les 15 ans |

| Conjoint marié / partenaire de Pacs | Exonération totale de droits de succession | Non concerné par la limite des 15 ans |

Ces abattements jouent un rôle décisif dans le choix des bénéficiaires d’un testament ou d’une donation. Une même somme transmise à un enfant ou à un neveu ne supporte pas du tout la même charge fiscale.

Pour évaluer en amont les droits dus par chaque héritier selon son rang et son lien de parenté, un outil de calcul simplifie l’analyse. Un outil tel que le simulateur de droits de succession permet d’anticiper les montants nets reçus par chacun.

Dettes, frais et passif de la succession en 2026

L’ordre des héritiers détermine qui reçoit le patrimoine, mais aussi qui supporte les dettes et charges du défunt. La succession inclut un actif (biens, comptes, placements) et un passif (crédits, dettes fiscales, frais d’obsèques, frais bancaires).

Règles de prise en charge des dettes

Les héritiers qui acceptent la succession sont responsables des dettes, soit :

- de manière pure et simple, avec confusion de leur patrimoine personnel et du patrimoine successoral ;

- ou à concurrence de l’actif net, ce qui limite leur responsabilité au montant des biens reçus.

En 2026, le taux d’intérêt applicable aux dettes de succession se situe autour de 2 %. Les héritiers doivent aussi tenir compte des frais bancaires liés au décès, plafonnés à 1 % du total des comptes et produits d’épargne.

« L’acceptation à concurrence de l’actif net protège les héritiers d’un passif supérieur à l’actif. Cette option évite de voir son patrimoine personnel absorbé par des dettes inconnues. »

Testament, donations et modification de l’ordre des héritiers

Le Code civil fixe un ordre par défaut. Toutefois, un testament ou une donation permet de moduler les parts et d’avantager certains bénéficiaires, sous réserve de respecter la réserve héréditaire.

Effet du testament sur la dévolution légale

Un testament autorise le défunt à :

- désigner de nouveaux héritiers en dehors de l’ordre légal (amis, associations, enfants du conjoint, etc.) ;

- moduler les parts d’héritage entre les héritiers existants, dans la limite de la quotité disponible ;

- organiser des legs particuliers (un bien immobilier, un compte-titres, un objet de valeur).

La réserve héréditaire demeure intouchable pour les enfants. Le testament ne peut jamais les priver entièrement. En revanche, la quotité disponible offre une vraie marge de liberté pour renforcer la protection du conjoint, favoriser un proche ou soutenir un projet associatif.

Donations antérieures et rapport à la succession

Les donations antérieures influencent l’ordre économique de la succession. Elles sont, en principe, rapportées à la masse successorale pour rétablir l’égalité entre héritiers réservataires, sauf stipulation de préciput ou donation hors part.

La masse successorale de calcul intègre souvent :

- l’actif net au jour du décès ;

- les donations rapportables effectuées au profit des héritiers ;

- les éventuels avantages matrimoniaux.

Une stratégie de donations régulières, en profitant des abattements tous les 15 ans, permet de redistribuer le patrimoine en amont, tout en offrant un cadre plus lisible aux héritiers.

Familles recomposées, enfants de différentes unions et nouveaux projets de réforme

Les schémas familiaux actuels intègrent de plus en plus de familles recomposées. L’ordre légal des héritiers n’englobe pas spontanément les enfants du conjoint, ni les beaux-enfants, sauf adoption ou dispositions spécifiques.

Enfants issus de différentes unions

Lorsque le défunt laisse des enfants issus de plusieurs unions, la règle de base reste l’égalité entre tous les enfants, quel que soit le parent dont ils sont issus. En revanche, la place du conjoint survivant se trouve limitée :

- le conjoint survivant voit ses droits restreints à 1/4 en pleine propriété ;

- les enfants du premier lit exercent un droit de regard sur les aménagements matrimoniaux ;

- une donation au dernier vivant peut tout de même améliorer les droits du conjoint, dans le respect de la réserve.

Un aménagement notarié se révèle souvent utile pour éviter les tensions entre conjoint survivant et enfants d’un premier couple, notamment sur la résidence principale et les liquidités.

Enfants du conjoint et projet d’abattement spécifique

Un projet de réforme évoque la création d’un nouvel abattement pour les enfants du conjoint, sous conditions de lien affectif et éducatif. L’objectif serait de mieux prendre en compte la réalité des liens familiaux dans les familles recomposées.

JusticeRecours après une arnaque internet : toutes les solutions légalesDans l’état actuel du droit, un enfant du conjoint n’est héritier que :

- par une adoption (simple ou plénière) ;

- ou par un legs prévu dans un testament, avec une fiscalité souvent plus lourde (abattement faible et taux élevés).

Une réflexion anticipée sur la place des beaux-enfants permet d’éviter des situations de rupture affective et financière au décès.

Ordre des héritiers et absence totale d’héritiers proches

Certains défunts ne laissent ni conjoint, ni descendants, ni parents, ni fratrie. Dans ces hypothèses, l’ordre des héritiers glisse vers les collatéraux plus éloignés, puis, en ultime recours, vers l’État.

Succession sans descendance ni conjoint

En l’absence de descendance et de conjoint, la loi prévoit que :

- les parents et frères/sœurs héritent en priorité ;

- en l’absence de parents, les frères et sœurs récupèrent la part que le conjoint aurait perçue ;

- à défaut de fratrie, les ascendants plus éloignés et collatéraux ordinaires se partagent la succession.

Un testament permet, dans ces contextes, de rediriger tout ou partie du patrimoine vers des proches, des associations ou des fondations, dans la limite des règles de l’ordre public successoral.

Mettre en perspective l’ordre des héritiers avec sa propre situation

Chaque famille possède une configuration spécifique : enfants, remariage, Pacs, concubinage, biens immobiliers, entreprise, patrimoine financier. L’ordre légal des héritiers donne un cadre, mais ne reflète pas toujours les liens affectifs réels ou le projet patrimonial souhaité.

Une approche globale intègre :

- la structure familiale (enfants, conjoints, ex-conjoints, frères et sœurs) ;

- la valeur et la composition du patrimoine (immobilier, comptes, assurance-vie, entreprise) ;

- les objectifs de protection (conjoint, enfant vulnérable, transmission d’entreprise) ;

- les contraintes fiscales (abattements, droits de succession, renouvellement tous les 15 ans).

Pour aller plus loin sur la répartition concrète entre enfants, conjoint et autres héritiers, un guide complet sur la succession offre un panorama détaillé des règles et des stratégies possibles, par exemple via la ressource guide succession et héritage. En cas de décès du père, des règles spécifiques de répartition peuvent aussi être consultées dans un contenu dédié tel que succession père décédé.