Dans cet article Dans cet article

- Succession d’une maison des parents : comprendre le cadre légal et familial

- Abattements et exonérations : calculer la base taxable de la maison

- Barème des droits de succession en ligne directe : comment sont taxés les héritiers sur la maison

- Frais de notaire et frais annexes liés à la succession d’une maison

- Délais et formalités : à quel moment faut-il régler droits et démarches ?

- Indivision, rachat de parts ou vente : que faire de la maison des parents ?

- Cas particuliers : décès du père, succession de la maison et équilibre entre héritiers

- Dons, anticipation et exonération temporaire jusqu’en 2026

- Comparatif : conserver, vendre ou transmettre par donation avant le décès

- Gérer l’émotionnel et le juridique autour de la maison familiale

Recevoir la maison de ses parents en héritage soulève vite les mêmes questions : droits de succession, frais de notaire, délais, choix entre conserver, vendre ou racheter les parts d’un frère ou d’une sœur. Derrière l’émotion, le cadre juridique et fiscal de la succession immobilière conditionne très concrètement ce que chaque héritier perçoit réellement.

Entre abattements, exonérations possibles sur la résidence principale, frais bancaires liés au décès et partage de la propriété, une succession de maison ne se limite jamais à une simple transmission. Les chiffres, les actes et les options offertes par la loi orientent durablement le patrimoine de la famille.

| Aspect clé | Ce qu’il faut retenir | Impact pour les héritiers |

| Partage entre héritiers | La maison entre dans la masse successorale et doit être partagée selon les règles légales ou un testament. | Détermine la quote-part de chacun et influence les négociations familiales. |

| Indivision ou rachat de parts | Les héritiers peuvent rester en indivision ou un héritier peut racheter les parts des autres. | Peut nécessiter un financement ou un accord unanime. |

| Frais de notaire | Composés des émoluments, débours et droits de succession selon la valeur du bien. | A prévoir dans le budget avant tout transfert de propriété. |

| Fiscalité | Abattements familiaux, taxation progressive, et exonérations éventuelles selon le lien de parenté. | Influence directement le montant des droits à payer. |

| Valorisation du bien | Une estimation immobilière précise est souvent nécessaire pour éviter les litiges. | Conditionne le calcul des parts et des droits de succession. |

Simulateur de frais de succession immobiliere

Estimez les droits et frais a payer sur un bien immobilier herite

Succession d’une maison des parents : comprendre le cadre légal et familial

Lors du décès d’un parent propriétaire d’une maison, la succession s’ouvre automatiquement. Les héritiers légaux sont identifiés par la loi : enfants, conjoint survivant, parfois petits-enfants en représentation, voire d’autres membres de la famille en l’absence de descendance. La maison des parents entre alors dans la masse successorale, au même titre que les comptes bancaires, assurances-vie (hors clause bénéficiaire), meubles et autres biens.

Dans la majorité des cas, le notaire établit un acte de notoriété, recense les héritiers, vérifie l’existence d’un testament et d’un régime matrimonial, puis évalue le patrimoine. La maison est estimée à sa valeur vénale au jour du décès, en se basant sur les prix du marché local, les caractéristiques du bien et parfois une expertise immobilière.

Conjoint survivant, enfants, frères et sœurs : qui hérite de quoi ?

La répartition de la maison dépend à la fois de la présence d’un conjoint survivant, du nombre d’enfants et des éventuelles dispositions de dernières volontés. Les règles de réserve héréditaire garantissent aux enfants une part minimale de l’héritage, même en présence d’un testament.

En pratique, deux cadres reviennent souvent :

- Conjoint survivant + enfants : le conjoint bénéficie de droits spécifiques (usufruit ou pleine propriété sur une partie), les enfants deviennent nus-propriétaires ou copropriétaires selon les choix retenus.

- Enfants seuls : à défaut de conjoint survivant, la maison est répartie entre eux, en indivision, selon les mêmes droits pour chacun sauf dispositions particulières (donations antérieures, testament, handicap d’un enfant, etc.).

Un lecteur confronté à une succession purement familiale entre enfants trouvera des précisions complémentaires sur les aspects globaux de l’héritage dans le guide dédié : guide complet sur succession et héritage.

« La maison familiale fait partie intégrante de la succession. Elle obéit aux mêmes règles civiles que les autres biens, tout en soulevant des enjeux affectifs et pratiques très forts. »

Abattements et exonérations : calculer la base taxable de la maison

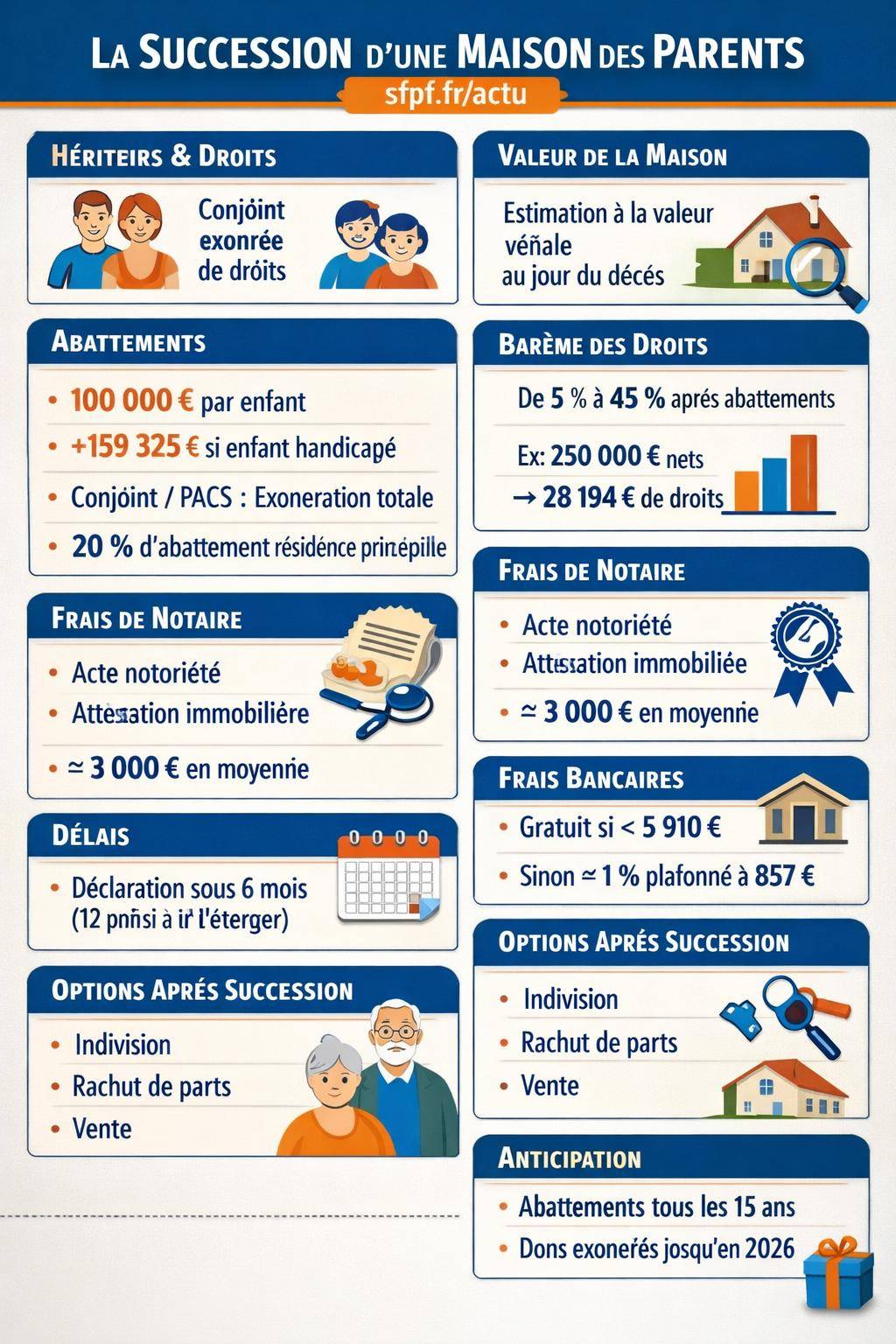

Les droits de succession sur une maison ne se calculent jamais sur la valeur brute du bien, mais sur une part nette après abattements et éventuelles exonérations. Comprendre ce mécanisme modifie fortement la vision des montants à payer.

Abattement en ligne directe : 100 000 € par parent et par enfant

En ligne directe (parents / enfants), chaque enfant bénéficie d’un abattement de 100 000 € sur la part qui lui revient. Cet abattement se renouvelle tous les 15 ans, ce qui permet d’anticiper la transmission par des donations successives, sans alourdir la future succession.

Concrètement, si un enfant reçoit, maison incluse, une part d’héritage de 220 000 €, seuls 120 000 € restent soumis au barème des droits de succession. L’abattement de 100 000 € s’impute en priorité sur la masse globale, sans distinction entre biens immobiliers et liquidités.

Cas spécifique de l’enfant en situation de handicap

Pour un héritier en situation de handicap, la loi prévoit un abattement supplémentaire de 159 325 €, qui s’ajoute à l’abattement de 100 000 € en ligne directe, sous conditions liées au handicap.

Un enfant handicapé héritant d’une maison des parents se trouve ainsi moins exposé aux droits de succession, ce qui permet de préserver davantage de patrimoine pour financer sa vie quotidienne, son logement et, souvent, un accompagnement renforcé.

Exonération du conjoint ou partenaire de PACS

Le conjoint survivant et le partenaire de PACS sont totalement exonérés de droits de succession sur la maison reçue. Aucune imposition n’est donc due sur la valeur du bien, même si celui-ci représente le principal élément du patrimoine.

Cette exonération ne supprime pas pour autant les frais d’actes, notamment en présence d’une attestation immobilière ou d’un partage ultérieur entre enfants, mais elle limite la charge fiscale directe au moment du décès.

Exonération partielle sur la résidence principale du défunt

Lorsque la maison transmise correspond à la résidence principale du défunt, la loi prévoit une exonération de 20 % de sa valeur dans certaines situations, notamment lorsque le logement est occupé par le conjoint, un partenaire de PACS ou un héritier y résidant.

JusticeConjoint survivant et succession : quels droits selon la loi en 2026Cette réduction de 20 % ne se cumule pas avec toutes les situations, mais elle allège sensiblement la base taxable. Elle concerne uniquement la valeur de la résidence principale, et non les autres biens immobiliers (résidence secondaire, investissement locatif, terrain, etc.).

« La résidence principale bénéficie d’un régime plus favorable. Elle sert souvent de socle au maintien du cadre de vie du conjoint survivant ou d’un héritier occupant. »

Barème des droits de succession en ligne directe : comment sont taxés les héritiers sur la maison

Après déduction des abattements, la part nette reçue par chaque enfant est soumise au barème progressif des droits de succession en ligne directe. Le taux augmente par tranches, à la manière de l’impôt sur le revenu.

Barème applicable en ligne directe (parents / enfants)

Voici le barème indicatif des droits de succession après abattement de 100 000 € :

| Tranche de part nette taxable (en €) | Taux d’imposition |

|---|---|

| 0 à 8 072 | 5 % |

| 8 073 à 12 109 | 10 % |

| 12 110 à 15 932 | 15 % |

| 15 933 à 552 324 | 20 % |

| 552 325 à 902 838 | 30 % |

| 902 839 à 1 805 677 | 40 % |

| > 1 805 677 | 45 % |

Chaque tranche est taxée à son propre taux, ce qui conduit à un taux effectif souvent inférieur au taux marginal maximal de la tranche la plus haute touchée.

Exemple chiffré : succession incluant une maison et des liquidités

Un exemple simplifié aide à visualiser ce que représente le barème dans la réalité d’une famille. Imaginons qu’un enfant reçoive, maison comprise, une part nette de 250 000 €. Avec l’abattement de 100 000 €, la base imposable tombe à 150 000 €.

Après application du barème progressif, les droits de succession dus s’élèvent à environ 28 194 €, soit un taux effectif proche de 11,3 % de la part nette reçue. Le patrimoine global transmis paraît parfois élevé, mais la fiscalité nette supportée reste dans une proportion mesurée en regard des abattements et des tranches faibles sur les premiers niveaux.

Pour une vision globale de la fiscalité successorale et des abattements, un contenu complémentaire apporte des repères détaillés : simulateur et explications sur les droits de succession.

Frais de notaire et frais annexes liés à la succession d’une maison

Au-delà des droits de succession, une transmission immobilière entraîne des frais de notaire et plusieurs coûts annexes : actes obligatoires, inventaire éventuel, formalités hypothécaires, frais bancaires pour la clôture des comptes, etc.

Les principaux actes notariés lors d’une succession immobilière

Le notaire facture les actes selon une grille réglementée. Les montants suivants donnent un ordre d’idée pour les opérations courantes :

- Acte de notoriété : environ 67,92 € TTC sans testament, et autour de 450 € en présence d’un testament à examiner ou ouvrir.

- Inventaire (mobiliers, comptes, biens divers) : de l’ordre de 90,55 € TTC, modulé selon la complexité du dossier.

- Déclaration de succession : émoluments proportionnels, avec un barème dégressif selon les tranches.

- Acte de partage en cas de division des biens ou sortie d’indivision entre héritiers.

- Attestation immobilière pour un bien d’une valeur de 300 000 € : environ 3 320 €, incluant droits et débours.

À titre indicatif, sur une succession globale de 150 000 €, les frais de notaire se situent autour de 1 400 €. Pour un bien immobilier d’une valeur de 200 000 €, les formalités spécifiques au bien génèrent environ 3 000 € de coûts cumulés.

Barème des émoluments pour déclaration de succession et partage

Les honoraires proportionnels suivent des taux dégressifs selon les montants traités. Pour la déclaration de succession :

| Tranche d’actif (en €) | Taux pour la déclaration de succession |

|---|---|

| 0 à 6 500 | 1,548 % |

| 6 500 à 17 000 | 0,851 % |

| 17 000 à 30 000 | 0,58 % |

| > 30 000 | 0,426 % |

Pour le partage de succession, le barème spécifique suit également une logique dégressive :

| Tranche d’actif partagé (en €) | Taux pour l’acte de partage |

|---|---|

| 0 à 6 500 | 4,837 % |

| 6 500 à 17 000 | 1,995 % |

| 17 000 à 60 000 | 1,33 % |

| > 60 000 | 0,998 % |

Ces pourcentages concernent les émoluments réglementés du notaire. Ils s’ajoutent aux droits d’enregistrement, débours divers et TVA. La présence d’une maison de valeur significative influe donc directement sur le montant global à régler, tout en restant encadrée par la réglementation.

Frais bancaires liés à la succession

Les banques appliquent parfois des frais lors du traitement d’un dossier de succession, notamment pour la clôture des comptes du défunt et le versement des sommes aux héritiers. Ces frais sont régulièrement encadrés ou plafonnés.

En pratique :

- Les opérations de succession sont gratuites lorsque le montant sur le compte est inférieur à 5 910 €.

- Au-delà, un taux standard de 1 % du montant est fréquemment retenu, avec un plafond autour de 857 €.

- Des cas spécifiques demeurent gratuits, comme lorsque le titulaire était mineur ou lorsque la succession reste très simple avec un simple acte de notoriété conjoint.

Ces frais viennent s’ajouter au reste des coûts, mais impactent surtout les liquidités et non directement la maison. Ils influent cependant sur la capacité des héritiers à régler les droits et frais liés à l’immeuble dans les délais légaux.

Délais et formalités : à quel moment faut-il régler droits et démarches ?

La succession d’une maison suit une chronologie précise, avec des délais à respecter vis-à-vis de l’administration fiscale et des autres héritiers. Une bonne anticipation des échéances sécurise la situation juridique du bien.

Déclaration de succession : 6 ou 12 mois selon le lieu du décès

La déclaration de succession doit être déposée dans un délai de 6 mois à compter du décès lorsque celui-ci survient en France métropolitaine. Ce délai passe à 12 mois en cas de décès à l’étranger. Les droits de succession sont en principe payables au moment du dépôt.

Lorsque la maison représente une part importante de la succession, l’absence de liquidités suffisantes peut compliquer le paiement dans les temps. Plusieurs leviers existent alors : échelonnement, crédit bancaire, vente du bien, avance sur héritage, ou encore recours aux dispositions spécifiques de paiement différé dans le cadre de l’immobilier.

« Respecter le délai de dépôt de la déclaration évite des pénalités et majorations. Le calendrier fiscal ne s’adapte pas spontanément au temps du deuil. »

Attestation immobilière, indivision, partage : étapes clés pour la maison

Dès lors que la succession comprend un bien immobilier, l’attestation immobilière (ou attestation de propriété) est appelée à être établie par le notaire. Elle officialise le transfert de propriété au fichier immobilier, en indiquant les nouveaux titulaires et leurs droits.

Ensuite, les héritiers peuvent choisir de rester en indivision, de partager la maison ou d’envisager un rachat de parts par l’un d’eux. Chaque option entraîne des conséquences fiscales et pratiques spécifiques, qui doivent être mises en regard des relations familiales et des projets de chacun.

Indivision, rachat de parts ou vente : que faire de la maison des parents ?

Lorsqu’une maison des parents est transmise à plusieurs enfants, la situation d’indivision successorale se met en place : chacun détient une quote-part abstraite du bien, sans division matérielle des pièces ou des étages.

Cette indivision reste fréquente, mais source potentielle de tensions lorsqu’aucun projet clair n’est défini. L’usage de la maison (résidence principale pour l’un, résidence secondaire pour l’autre, mise en location, travaux à financer) nécessite une organisation et, souvent, une convention d’indivision.

Option 1 : conserver la maison en indivision

Rester en indivision permet de préserver la maison familiale, par exemple comme lieu de rassemblement, ou en tant qu’investissement locatif partagé. Les charges (taxe foncière, travaux, assurances) sont alors réparties au prorata des parts de chacun.

Cette solution suppose une entente durable, une gestion rigoureuse des dépenses et l’acceptation de décisions communes pour les travaux importants, la mise en location ou une future vente. À défaut, l’indivision se dégrade, et un héritier peut saisir le tribunal pour provoquer le partage, le principe général étant que « nul ne reste dans l’indivision contre sa volonté ».

Option 2 : rachat de parts entre frères et sœurs

Lorsqu’un seul enfant souhaite conserver la maison, un rachat de parts auprès de ses frères et sœurs constitue souvent une solution équilibrée. Ce rachat se réalise via un acte notarié, avec calcul d’une soulte à verser aux autres indivisaires.

La valeur de la maison est alors déterminée, les dettes et charges éventuelles sont prises en compte, et la soulte correspond à la part de propriété transférée. Ce schéma permet à l’héritier acquéreur de devenir plein propriétaire, tandis que les autres reçoivent une compensation financière plus facilement mobilisable.

Option 3 : vente de la maison et partage du prix

La vente de la maison familiale suivie du partage du prix constitue une issue fréquente, surtout lorsque les héritiers vivent loin, ne souhaitent pas prendre en charge l’entretien ou doivent régler des droits de succession significatifs.

La vente se déroule comme une transaction classique, mais suppose l’accord de tous les indivisaires. Le prix est ensuite réparti selon les quotes-parts. Des droits d’enregistrement minimaux et des frais de mainlevée hypothécaire peuvent s’ajouter, mais la structure du coût reste bien identifiée.

Cas particuliers : décès du père, succession de la maison et équilibre entre héritiers

Une situation fréquente concerne le décès du père alors que la mère survit et occupe encore la maison familiale. Les droits du conjoint survivant et des enfants s’articulent autour d’une combinaison entre usufruit, nue-propriété et droits successoraux.

JusticeRecours après une arnaque internet : toutes les solutions légalesDans ce type de cas, la question centrale demeure : comment organiser la propriété de la maison pour protéger le conjoint survivant tout en préservant les droits des enfants, notamment lorsqu’il y a plusieurs lits ou des enfants d’une précédente union.

Une ressource approfondie traite de ces enjeux spécifiques lorsque le père décède : conséquences pratiques d’une succession après le décès du père.

Usufruit du conjoint survivant et nue-propriété des enfants

Le schéma classique consiste à attribuer l’usufruit de la maison au conjoint survivant (qui continue à l’occuper ou à la louer) et la nue-propriété aux enfants. À terme, au décès du conjoint, les enfants récupèrent la pleine propriété sans droits de succession supplémentaires sur ce transfert d’usufruit.

La maison se trouve alors juridiquement partagée : le conjoint a le droit d’usage et de jouissance, les enfants détiennent le « capital » du bien. Ce montage répond souvent au besoin de stabilité du conjoint survivant, tout en garantissant la transmission finale aux descendants.

Dons, anticipation et exonération temporaire jusqu’en 2026

La transmission d’une maison des parents s’inscrit souvent dans une histoire familiale marquée par des donations antérieures. L’anticipation reste un levier puissant pour réduire la pression financière au moment de la succession, notamment lorsqu’un projet immobilier des enfants est envisagé.

Dons en numéraire : une fenêtre d’exonération temporaire

Jusqu’au 31 décembre 2026, la loi prévoit une exonération temporaire sur certains dons en numéraire, utilisés pour des projets ciblés. Les sommes ainsi transmises servent, par exemple, à financer :

- l’acquisition d’un logement neuf en VEFA (vente en l’état futur d’achèvement),

- des travaux d’économie d’énergie dans un logement ancien, sous conditions techniques.

Ces opérations répondent à un objectif de soutien au logement et à la rénovation énergétique. Elles se cumulent avec les abattements classiques, sous réserve du respect de la date limite du 31 décembre 2026 et des conditions précises d’usage des fonds.

En parallèle, des règles de conservation peuvent s’appliquer, notamment lorsqu’il s’agit de résidences principales à conserver au minimum 5 ans. Ces contraintes visent à éviter les détournements de finalité et à assurer un impact réel sur le parc immobilier.

« L’anticipation par des dons ciblés, alignés sur les besoins immobiliers des enfants, réduit la charge fiscale future et facilite la gestion de la maison familiale au décès. »

Comparatif : conserver, vendre ou transmettre par donation avant le décès

Face à une maison des parents, trois grandes approches structurent les choix patrimoniaux : conservation jusqu’au décès, vente anticipée par les parents, ou donation de la maison (pleine propriété ou nue-propriété) de leur vivant. Un tableau comparatif aide à situer les enjeux.

| Solution | Avantages pour les parents | Impact pour les enfants | Fiscalité et frais principaux |

|---|---|---|---|

| Conservation de la maison jusqu’au décès | Contrôle total du bien, liberté d’usage, possibilité d’ajuster le projet en fonction de la santé et des besoins. | Réception du bien en une fois, parfois au moment où les enfants sont déjà âgés; besoin de liquidités pour les droits de succession. | Droits de succession après abattements, frais de notaire (attestation, partage), frais bancaires éventuels. |

| Vente anticipée par les parents | Simplification patrimoniale, liquidités pour financer la retraite, dépendance ou projets personnels. | Réception d’argent via donations éventuelles, pas de gestion de maison à plusieurs. | Éventuelle plus-value immobilière, droits sur les donations au-delà des abattements, frais de notaire sur la vente. |

| Donation de la maison (pleine propriété ou nue-propriété) | Organisation de la transmission de leur vivant, possibilité de garder l’usufruit. | Anticipation de la répartition, optimisation des abattements tous les 15 ans, acquisition progressive de la propriété. | Droits de donation selon les mêmes abattements que la succession, frais de donation, réévaluation potentielle en cas de décès rapide. |

Gérer l’émotionnel et le juridique autour de la maison familiale

La succession d’une maison de parents ne se limite jamais à un calcul de droits et de frais. Ce bien, parfois détenu depuis plusieurs décennies, porte des souvenirs, des repères et une symbolique forte pour chaque enfant.

Les discussions sur la valeur de la maison, son entretien, le rachat de parts ou la vente font émerger des affects, des souvenirs d’injustice ou des incompréhensions liées à de anciennes donations. L’approche juridique doit tenir compte de cette dimension humaine, afin de maintenir la cohésion familiale autant que possible.

« L’enjeu dépasse fréquemment la simple question patrimoniale. La maison familiale concentre une part de l’histoire et de l’identité de chacun. »

Un accompagnement professionnel, qu’il vienne du notaire, d’un avocat ou d’un conseiller en gestion de patrimoine, aide à objectiver les chiffres, structurer la répartition, et trouver des compromis entre héritiers. Le but reste de concilier les contraintes fiscales, la protection du conjoint survivant, la valorisation équitable de la maison et le respect des projets de vie de chaque enfant.