Dans cet article Dans cet article

- Comprendre la fraude carte bancaire avant de la signaler

- Réagir immédiatement : opposition carte bancaire et sécurisation

- Constituer les preuves avant de signaler la fraude

- Signaler la fraude à la banque : étapes de la procédure

- Signaler la fraude aux autorités : plainte et outil Perceval

- Droits au remboursement après une fraude carte bancaire

- Suivre le dossier de fraude et relancer la banque

- Prévenir une nouvelle fraude après le signalement

Une opération bancaire inconnue, un SMS suspect, un appel pressant se réclamant de votre banque… la fraude à la carte bancaire surgit souvent au pire moment. La réaction dans les premières minutes oriente la suite : pertes limitées, remboursement rapide, ou au contraire procédure longue et éprouvante.

Signaler correctement une fraude carte bancaire ne se résume pas à faire opposition. La loi encadre vos droits au remboursement, les banques suivent des étapes précises et certains pièges retardent la prise en charge. Les lignes qui suivent détaillent la procédure, les délais réels et les bons réflexes que les fraudeurs redoutent.

| Étapes clés | Ce qu’il faut faire |

| 1. Réagir immédiatement ⚠️ | Faire opposition dès que vous constatez une opération suspecte. |

| 2. Contacter sa banque | Demander le blocage de la carte et signaler les débits frauduleux. |

| 3. Déposer une contestation | Envoyer une réclamation officielle pour être remboursé. |

| 4. Porter plainte (si nécessaire) | Effectuer un signalement auprès de la police ou de la gendarmerie. |

Comprendre la fraude carte bancaire avant de la signaler

Signaler une fraude de manière efficace suppose de bien identifier la situation. Les banques, la police et les services spécialisés n’emploient pas les mêmes termes selon le type d’attaque. Mieux vous qualifiez la fraude, plus la procédure s’accélère.

La fraude carte bancaire recouvre plusieurs réalités : vol physique de la carte, piratage des données, hameçonnage, manipulation psychologique, ou encore détournement des canaux de paiement à distance. Les chiffres récents montrent une transformation nette de ces risques.

Les principales formes de fraude carte bancaire

On regroupe généralement la fraude autour de quelques familles bien connues des services de sécurité bancaire.

- Fraude par perte ou vol : la carte est dérobée ou égarée, puis utilisée en magasin ou en retrait DAB, souvent avec des petits montants répétés.

- Fraude à distance : utilisation des numéros de carte sur internet, par téléphone ou par correspondance, sans présentation physique du support.

- Skimming et copie de piste : clonage de la carte sur un terminal compromis (distributeur ou TPE trafiqué) permettant de reproduire un support factice.

- Phishing / smishing / vishing : récupération des identifiants via e‑mail, SMS ou appels frauduleux simulant une banque, un opérateur ou un service public.

- Fraude par manipulation : escrocs qui poussent la victime à valider elle‑même un paiement ou un virement sous couvert d’assistance technique ou de sécurité.

- Fraude domestique : utilisation de la carte ou des identifiants par un proche, parfois dans un cadre familial tendu.

Le cadre juridique français ne traite pas de la même manière une transaction initiée par le fraudeur sans votre participation et un paiement autorisé sous emprise psychologique. Comprendre cette nuance aide à défendre vos droits auprès de la banque.

Évolution récente de la fraude : ce que disent les chiffres

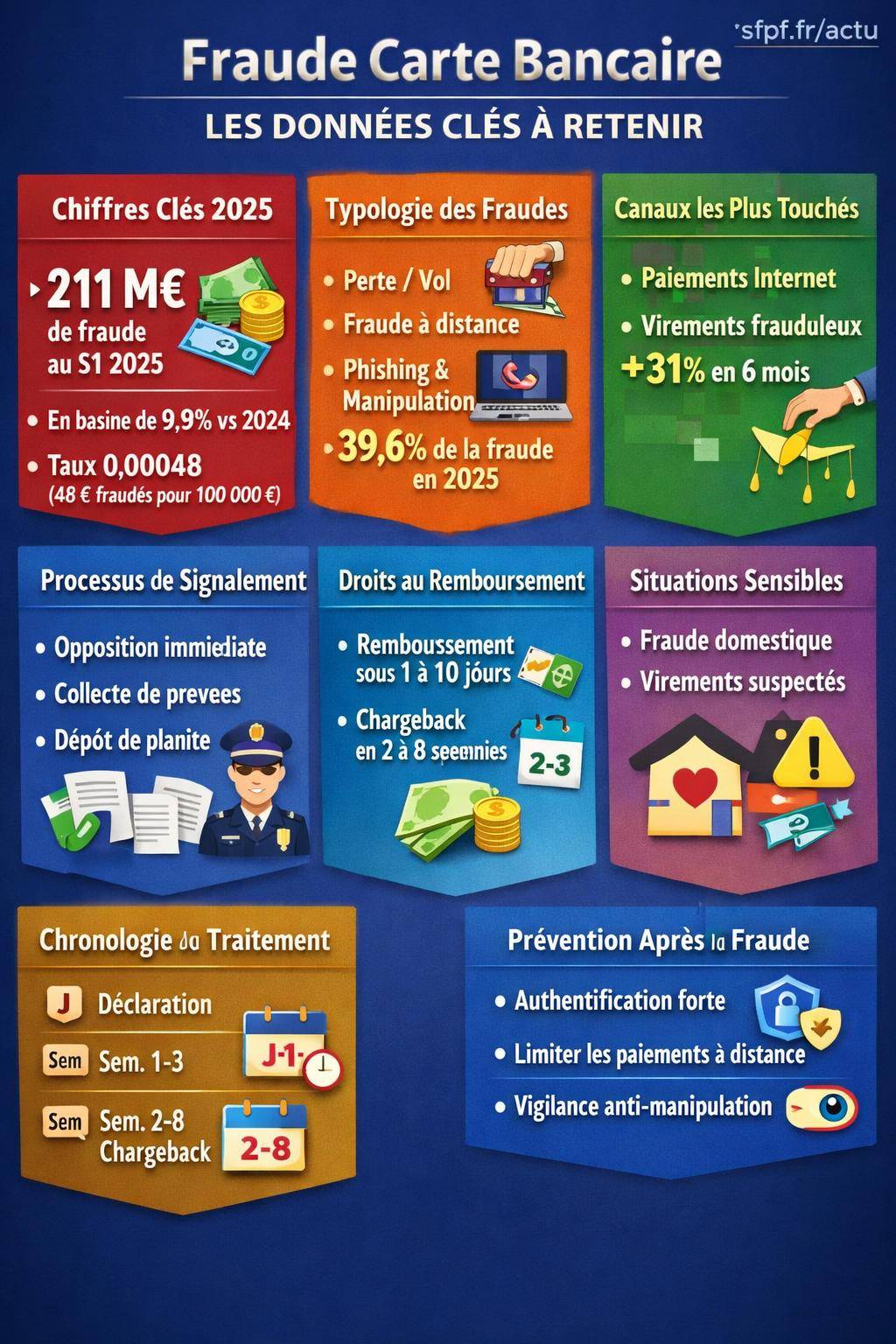

Les données du 1er semestre 2025 montrent un paysage contrasté. Le montant de fraude à la carte bancaire atteint environ 211 millions d’euros, avec une baisse proche de 9,8 % par rapport au 1er semestre 2024. Le taux de fraude se situe autour de 0,00048, soit environ 48 € de fraude pour 100 000 € de paiement par carte, en recul face aux 0,00053 de l’année précédente.

Les paiements par internet restent ciblés avec un taux de fraude proche de 0,00129 au 1er semestre 2025, contre 0,00155 en 2024. Les opérations par courrier ou téléphone se situent autour de 0,00246, là aussi en léger repli. En revanche, la fraude tous moyens de paiement confondus augmente encore.

Les virements et les escroqueries par manipulation progressent fortement. Sur les six derniers mois observés, les virements frauduleux grimpent d’environ 31 %, et de 54 % sur un an, avec un taux de fraude proche de 0,00043. La part des fraudes par manipulation atteint environ 39,6 % au 1er semestre 2025, contre 32 % sur la période 2023–2024.

| Type de fraude / canal | Indicateur 2025 S1 | Tendance vs 2024 |

|---|---|---|

| Carte bancaire (tous canaux) | 211 M€ – taux 0,00048 | Baisse d’environ 9,8 % |

| Paiements internet par carte | Taux ~0,00129 | Recul vs 0,00155 en 2024 |

| Paiements courrier / téléphone | Taux ~0,00246 | Recul vs 0,00271 en 2024 |

| Virements frauduleux | Taux ~0,00043 | +31 % sur 6 mois / +54 % sur 1 an |

| Fraude par manipulation (tous moyens) | 39,6 % de la fraude totale | En hausse vs 32 % (2023–2024) |

La fraude domestique reste statistiquement marginale : le taux se situe autour de 0,000013 au 1er semestre 2025, contre 0,00001 en 2024. Cette catégorie soulève toutefois des enjeux familiaux et juridiques particuliers au moment de signaler les opérations contestées.

Réagir immédiatement : opposition carte bancaire et sécurisation

La première étape consiste à bloquer tout nouvel usage de la carte. L’opposition déclenche les mécanismes de sécurité de la banque et fixe un point de départ clair pour l’analyse des mouvements frauduleux.

Comment faire opposition à sa carte bancaire sans perdre de temps

Plusieurs canaux permettent de signaler une fraude carte bancaire. Le choix dépend de l’urgence, du moment de la journée et des outils à votre disposition.

- Application bancaire : la plupart des banques offrent un bouton « verrouiller » ou « faire opposition » directement dans l’app. L’effet est immédiat sur les paiements à venir.

- Espace client web : en vous connectant à votre compte, un menu « carte » permet généralement de bloquer la carte et de signaler une utilisation abusive.

- Numéro d’urgence interbancaire : le serveur d’opposition carte bancaire (ex. 0 892 705 705) oriente vers la bonne banque et prend en compte le blocage.

- Numéro de votre banque : le centre de relation client ou une ligne dédiée aux urgences carte gère la mise en opposition et prépare la contestation des paiements.

- Agence : en heures d’ouverture, un conseiller peut enregistrer l’opposition et imprimer un récapitulatif des opérations litigieuses.

Les fraudeurs exploitent souvent des numéros de téléphone français mobiles (06/07) pour des SMS et appels d’usurpation. En cas de doute sur un message invitant à « valider une opération » ou à « rappeler d’urgence », ne composez pas le numéro indiqué. Passez uniquement par les coordonnées présentes sur votre carte ou sur le site officiel de la banque.

Opposition, blocage temporaire ou plafonnement : faire la distinction

Les outils de sécurité ne produisent pas les mêmes effets juridiques. Les fonctionnalités de type « verrouillage temporaire » ou « gel de la carte » proposées dans certaines applications bancaires ne se confondent pas avec une opposition définitive.

- Blocage temporaire : suspension réversible des paiements, utilisée par précaution. La carte peut être réactivée par le titulaire.

- Opposition définitive : invalidation irréversible de la carte, déclenchant généralement la fabrication d’une nouvelle carte et une enquête interne.

- Plafond abaissé : réduction volontaire des limites de paiement ou de retrait, utile en prévention mais insuffisante en cas de fraude avérée.

En présence de paiements déjà frauduleux, la procédure d’opposition formelle offre une meilleure traçabilité et facilite la mise en œuvre des garanties légales. En cas de simple doute (message suspect, appel étrange), un verrouillage temporaire laisse le temps de vérifier l’historique sans perdre l’usage de la carte.

Constituer les preuves avant de signaler la fraude

Une fois la carte bloquée, l’enjeu consiste à étoffer votre dossier. Plus le signalement s’appuie sur des éléments objectifs, plus l’analyse anti‑fraude aboutit rapidement à un remboursement.

Identifier précisément les opérations frauduleuses

Commencez par parcourir l’historique des transactions sur l’application mobile et le site de la banque. Enregistrez ou imprimez les relevés où figurent les mouvements litigieux.

- Repérez chaque opération inconnue : date, montant, libellé marchand, pays, devise.

- Notez les achats en ligne passés récemment pour vérifier qu’ils correspondent bien à des commandes légitimes.

- Vérifiez les paiements récurrents (abonnements, services en ligne) qui peuvent masquer des prélèvements abusifs.

- Contrôlez les retraits DAB dans des villes ou pays où vous n’étiez pas présents.

Certaines fraudes se matérialisent par une série de petits montants, utilisés comme tests par les cybercriminels. D’autres passent par des paiements de montants inhabituels, parfois à l’étranger, sur des sites ou services que vous ne fréquentez jamais.

Capturer les éléments de contexte (SMS, appels, e-mails)

Dans de nombreuses situations, la fraude s’inscrit dans un scénario plus large : message SMS vous invitant à cliquer, appel insistant d’un prétendu conseiller bancaire, e‑mail de faux service client. Conservez tout.

- Captures d’écran des SMS suspects, avec l’heure, le numéro d’expéditeur et le contenu exact.

- Enregistrement ou retranscription des appels : date, heure, numéro appelant, durée, arguments avancés.

- E‑mails frauduleux : sauvegarde complète avec les en‑têtes techniques quand c’est possible.

- Adresses web (URL) utilisées par les escrocs pour les faux sites bancaires.

Ces preuves renforcent la qualification de la fraude par la banque, facilitent l’enquête et pourront être jointes au dépôt de plainte.

« Le conseiller m’a conseillé de tout lui envoyer par e‑mail : captures des SMS, captures de mon historique de compte, et même la photo de ma carte. J’ai refusé et j’ai rappelé au numéro officiel de la banque indiqué au dos de ma carte. C’était un faux numéro 06 utilisé par des fraudeurs. »

Signaler la fraude à la banque : étapes de la procédure

Une fois l’opposition réalisée et les éléments rassemblés, la déclaration formelle à la banque structure le reste de la procédure. Elle s’effectue en plusieurs temps, selon le canal choisi et le niveau de complexité de la fraude.

Déclaration immédiate au service carte bancaire

Dans un premier temps, la plupart des banques enregistrent un signalement oral ou via messagerie sécurisée. Cette étape vise à figer la situation et à enclencher un suivi.

- Expliquez le contexte : perte ou vol de la carte, suspicion de piratage en ligne, SMS ou appel suspect, manipulation par un faux service client.

- Indiquez les opérations concernées avec le plus de précision possible.

- Demandez le numéro de dossier ou de réclamation pour suivre le traitement.

- Vérifiez que la carte est bien mise en opposition et qu’une nouvelle carte sera émise.

Ce premier échange amorce l’enquête interne. Pour les cas simples (vol de carte, paiements en magasin alors que la carte est chez vous), la banque dispose de protocoles standardisés qui mènent souvent à une issue rapide.

Formulaire de contestation des opérations frauduleuses

La plupart des établissements exigent ensuite un formulaire de contestation écrit. Il peut être rempli en ligne, téléchargé, complété manuellement puis envoyé par courrier ou déposé en agence.

- Listez toutes les opérations à contester, avec dates, montants et pays.

- Précisez si la carte était physiquement en votre possession à ces dates.

- Insistez sur le fait que vous n’êtes pas à l’origine de ces paiements et que vous n’avez communiqué ni le code confidentiel, ni les codes 3D Secure.

- Joignez les copies des relevés annotés ainsi que les preuves contextuelles (SMS, e‑mails, captures).

Ce document sert de base à la qualification juridique de la fraude par la banque. Le niveau de détail joue un rôle déterminant : un formulaire incomplet ralentit l’analyse ou conduit à des demandes d’informations complémentaires.

Cas particulier des virements et des fraudes par manipulation

Les fraudes par virement et par manipulation se développent fortement avec l’essor des paiements mobiles, en hausse d’environ 41 % en nombre d’opérations. Les escrocs se font passer pour des conseillers, des fournisseurs, voire des proches, et poussent la victime à émettre elle‑même le virement.

ConseilsCamping-car d’occasion : les conseils essentiels avant d’acheter en 2026Dans ces situations, la banque peut considérer que le client est à l’origine de l’opération, même si celle‑ci a été initiée sous emprise psychologique. Le signalement doit alors décrire précisément le scénario de manipulation, les pressions subies, le discours employé par les fraudeurs.

« On m’a affirmé que ma carte était piratée et qu’il fallait que je valide des virements de sécurité. En réalité, j’envoyais l’argent directement sur le compte des escrocs. Lors de ma réclamation, la banque m’a demandé de détailler chaque étape de la conversation téléphonique. »

Signaler la fraude aux autorités : plainte et outil Perceval

Au‑delà de la banque, le signalement aux autorités contribue à l’identification des réseaux criminels et renforce votre position en cas de litige sur le remboursement.

Quand et comment déposer plainte pour fraude carte bancaire

Le dépôt de plainte peut intervenir en parallèle du signalement bancaire ou juste après, selon le niveau d’urgence. Il s’effectue auprès :

- d’un commissariat de police ou d’une brigade de gendarmerie ;

- ou par une pré‑plainte en ligne, suivie d’une signature sur place.

La plainte mentionne l’ensemble des éléments déjà rassemblés : copie des relevés, chronologie des faits, SMS, courriels, numéros de téléphone utilisés. Elle vise aussi bien les escrocs non identifiés que les personnes impliquées dans le détournement des fonds.

La banque peut vous demander une copie du dépôt de plainte pour compléter son dossier. Ce document manifeste votre volonté claire de contester les opérations et renforce le sérieux de votre démarche.

Utiliser Perceval pour signaler une fraude en ligne

Pour les utilisations frauduleuses de la carte sur internet, la plateforme Perceval, gérée par le ministère de l’Intérieur, offre un canal spécifique de déclaration. Elle cible les cas d’achats en ligne réalisés sans votre accord, à partir des numéros de votre carte.

Un contenu complémentaire sur la marche à suivre est disponible ici : procédure Perceval et fraude bancaire. Cette ressource détaille le remplissage du formulaire et l’articulation avec la plainte classique.

Le signalement sur Perceval alimente une base nationale utilisée par les services de police et de gendarmerie pour repérer les sites frauduleux, les numéros de téléphone d’usurpation et les réseaux actifs.

Droits au remboursement après une fraude carte bancaire

La réglementation européenne et française encadre précisément le remboursement des opérations frauduleuses. Comprendre ces règles aide à structurer vos échanges avec la banque et à contester un refus injustifié.

Remboursement en cas de fraude sans code confidentiel

Lorsque des paiements sont réalisés sans usage du code PIN ou d’un dispositif d’authentification forte (type 3D Secure), la responsabilité du titulaire reste très limitée. Il s’agit par exemple de :

- paiements en ligne réalisés à partir des seuls numéros de carte ;

- transactions sans contact de petit montant ;

- utilisation de la carte après son vol ou sa perte, sans que le voleur connaisse le code.

Dans ces cas, la réglementation impose un remboursement immédiat ou au plus tard le jour ouvrable suivant (J+1) après la notification de la fraude, sauf soupçon fondé de fraude du titulaire lui‑même. Dans la pratique, les délais observés vont d’environ 1 à 10 jours ouvrés, loin des 25 jours moyens constatés historiquement dans certains dossiers plus anciens.

| Situation | Règle de remboursement théorique | Délais observés (ordre de grandeur) |

|---|---|---|

| Paiements en ligne sans code PIN | Remboursement immédiat ou J+1 ouvré | 1 à 10 jours ouvrés |

| Utilisation après vol / perte sans code | Remboursement, sauf négligence grave | Quelques jours à quelques semaines |

| Fraude avec 3D Secure contestée | Analyse renforcée par la banque | 2 à 8 semaines (temps de chargeback) |

Les banques peuvent lancer une procédure de chargeback auprès du réseau de cartes (Visa, Mastercard…). La chronologie type en 2026 se décompose souvent ainsi : envoi du dossier le jour J, contrôle sur 1 à 3 semaines, traitement sur 2 à 8 semaines, puis remboursement effectif dans un délai de J+1 à J+10 après décision favorable.

Délais de contestation des opérations frauduleuses

Au sein de l’Union européenne, le titulaire dispose en principe jusqu’à 13 mois pour contester une opération de paiement non autorisée, dès lors que la banque a correctement informé le client de l’opération en question. Hors UE, les délais se révèlent plus courts, souvent de l’ordre de 70 jours pour un traitement optimal.

ConseilsMonnaie de Paris : achats en ligne et arnaques à éviterEn pratique, il reste préférable d’agir beaucoup plus tôt. Les procédures de chargeback impliquent souvent un délai interne de 2 à 8 semaines entre banques et commerçants, tandis que le traitement complet par certains établissements s’étend sur 90 à 120 jours. Un signalement dans les 30 jours renforce la crédibilité de la contestation.

Fraude domestique et virement : limites de la protection

Les fraudes domestiques et les virements initiés sous emprise soulèvent des questions plus sensibles. Lorsque la carte est utilisée par un proche avec consentement initial puis dérive vers des abus, la banque peut considérer que les opérations étaient autorisées. La contestation devient alors plus délicate.

Pour les virements effectués depuis votre espace client, l’établissement se montre souvent plus strict. Il cherchera à vérifier :

- la présence ou non d’un dispositif d’authentification forte (SMS, application, boîtier de sécurité) ;

- la cohérence des habitudes (bénéficiaire, montant, pays, fréquence) ;

- l’existence d’un scénario de manipulation crédible (faux conseiller, urgence invoquée, usurpation d’un proche).

Dans les litiges complexes, les services de médiation bancaire ou les tribunaux examinent souvent la manière dont la banque a appliqué ses procédures de vigilance, notamment sur des virements à destination de comptes manifestement à risque.

Suivre le dossier de fraude et relancer la banque

Une fois le signalement effectué et les formulaires complétés, le dossier suit un circuit interne : service carte, cellule de lutte contre la fraude, éventuellement direction juridique. Un suivi régulier évite les blocages silencieux.

Comprendre la chronologie de traitement en 2026

Les étapes classiques se déroulent selon un séquencement assez stable, avec des délais moyens observés :

- Jour J : envoi de la contestation, opposition carte, dépôt éventuel de plainte.

- Semaines 1 à 3 : contrôles techniques (authentification, géolocalisation, terminal utilisé), échanges avec l’acquéreur du commerçant, premières réponses.

- Semaines 2 à 8 : procédure de chargeback avec le réseau de carte, analyse complémentaire si la fraude est contestée par le commerçant.

- J+1 à J+10 après décision : remboursement effectif sur le compte du client, lorsque la fraude est reconnue.

Les délais varient d’un établissement à l’autre mais les obligations réglementaires poussent à une accélération du remboursement en amont, quitte à régulariser ensuite en cas de contestation.

Relancer efficacement : e-mails, courriers et médiation

Si les réponses tardent, structurez vos relances. Utilisez en priorité la messagerie sécurisée de la banque pour conserver une trace écrite.

- Rappelez le numéro de dossier et la date de la première déclaration.

- Demandez un point d’étape sur la procédure (chargeback lancé, retour du commerçant, analyse interne).

- Réitérez les montants concernés et l’impact sur votre situation financière.

- En cas de refus, sollicitez une motivation écrite détaillée fondée sur les textes applicables.

Si le différend persiste, le recours au Médiateur bancaire constitue un prolongement naturel. La saisine se réalise généralement en ligne ou par courrier, après épuisement des procédures internes. Le médiateur examine dossier, preuves et réponses de la banque, puis rend un avis que l’établissement suit souvent.

Prévenir une nouvelle fraude après le signalement

Une fois la fraude gérée et le dossier engagé, l’étape suivante consiste à réduire les risques de récidive. Les fraudeurs reviennent parfois vers leurs victimes, en exploitant les mêmes données ou en se présentant comme des « assistants » venus résoudre la première fraude.

Renforcer la sécurité de vos moyens de paiement

Profitez du renouvellement de la carte pour revoir vos paramètres de sécurité :

- Activez l’authentification forte sur l’application bancaire pour les paiements en ligne.

- Réglez des plafonds de paiement adaptés à votre usage réel, pour limiter l’impact d’une attaque.

- Désactivez, si possible, les paiements à distance lorsque vous n’en avez pas besoin, et réactivez‑les ponctuellement.

- Programmez des alertes SMS ou push pour chaque transaction supérieure à un certain montant.

Un tour d’horizon complet de ces mesures figure dans les contenus dédiés à la gestion de l’opposition carte bancaire, utiles pour paramétrer vos nouveaux moyens de paiement.

Adopter de nouveaux réflexes face aux tentatives de fraude

Les escrocs misent sur la surprise, l’urgence et l’anxiété financière. Quelques réflexes simples réduisent considérablement le champ d’action des fraudeurs :

- Ne jamais communiquer code PIN, codes 3D Secure ou identifiants complets, même à un interlocuteur se présentant comme banquier, policier ou agent de support.

- Refuser toute demande de validation de virement prétendument « de sécurité » ou « de test » proposée au téléphone.

- Vérifier systématiquement l’adresse du site web avant de saisir les coordonnées de carte.

- En cas de message alarmant, raccrocher et rappeler uniquement via les coordonnées officielles de la banque.

Un complément d’information sur les scénarios de fraude les plus fréquents et les réponses adaptées figure dans la rubrique fraude carte bancaire, utile pour affiner vos défenses au quotidien.