Dans cet article Dans cet article

- Arnaque au faux conseiller bancaire : un risque massif en 2025–2026

- Comment opère un faux conseiller bancaire au téléphone ?

- Les techniques concrètes des faux conseillers bancaires

- Pourquoi ces arnaques fonctionnent aussi bien ?

- Les signaux qui trahissent un faux conseiller bancaire

- Comment vérifier l’identité d’un conseiller bancaire au téléphone ?

- Que faire en cas de doute pendant un appel suspect ?

- Que faire si l’arnaque a déjà fonctionné ?

- Évolutions récentes : usurpation de numéro, deepfake vocal et blocage des appels

- Comparer : vrai conseiller bancaire vs faux conseiller au téléphone

- Autres formes d’usurpation liées au faux conseiller bancaire

Les appels de faux conseillers bancaires ne relèvent plus de l’exception. En France, 54 % des personnes disent avoir déjà subi une tentative d’arnaque, et près de 1 Français sur 10 a déjà perdu de l’argent à la suite d’une fraude bancaire. Les escrocs imitent les banques, maîtrisent le vocabulaire financier et utilisent des outils technologiques avancés.

Au téléphone, un numéro officiel, un ton rassurant et quelques informations personnelles suffisent à installer la confiance. Pourtant, plusieurs signaux très concrets permettent de repérer un faux conseiller… à condition de savoir exactement où regarder et comment réagir.

| Points clés | À retenir |

| Demandes inhabituelles | Un faux conseiller demande souvent des codes, identifiants ou validations urgentes ❗ |

| Ton pressant | Le fraudeur insiste pour obtenir une action immédiate, en jouant sur la peur ou l’urgence. |

| Numéro suspect | Le numéro peut être masqué ou imiter celui de la banque, mais reste souvent incohérent. |

| Vérifications simples | Raccrocher et appeler soi‑même la banque via le numéro officiel suffit généralement à confirmer la fraude ☎️ |

Arnaque au faux conseiller bancaire : un risque massif en 2025–2026

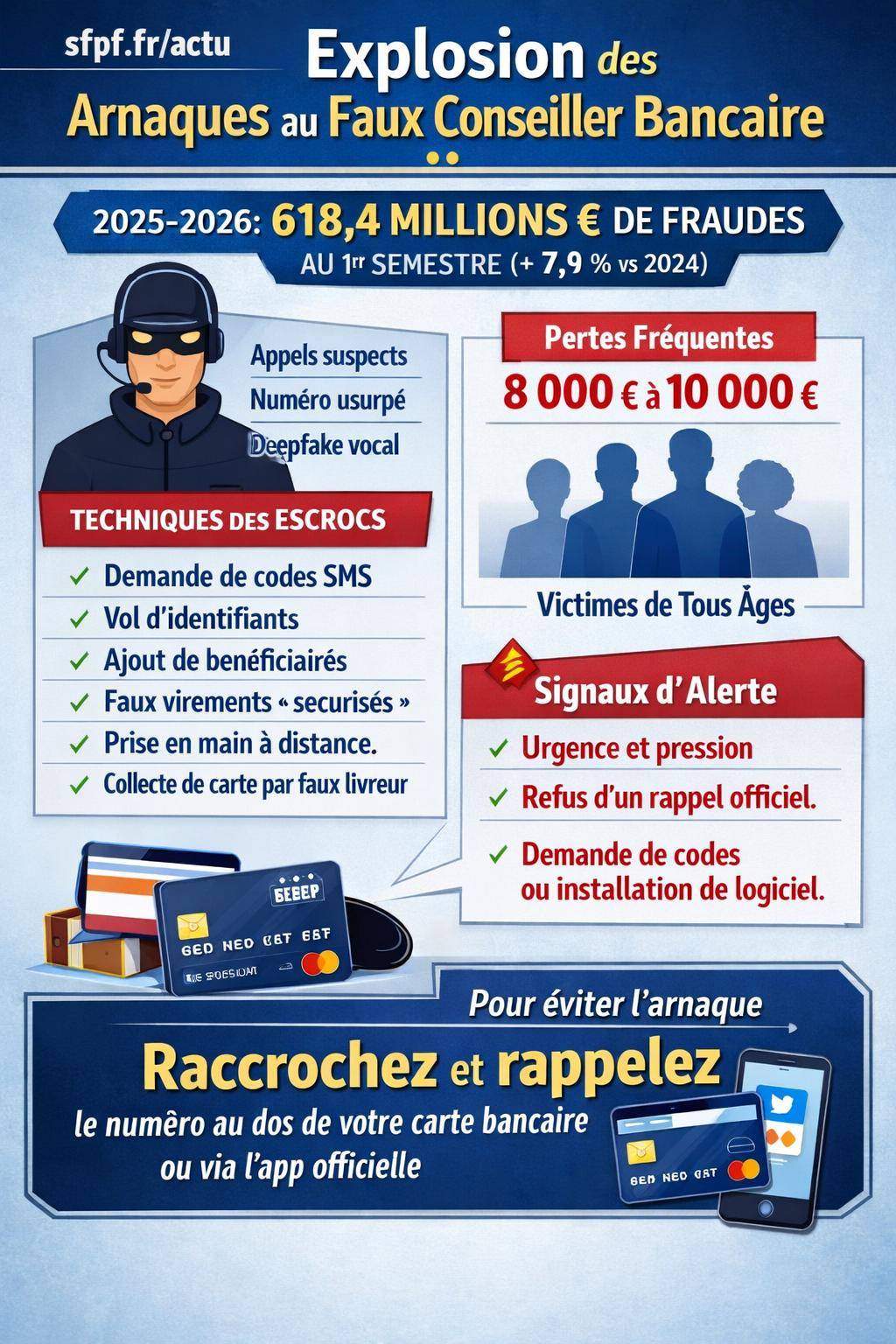

Le phénomène des faux conseillers bancaires au téléphone suit une dynamique très marquée. Sur le seul premier semestre 2025, les fraudes bancaires ont atteint 618,4 millions d’euros, en hausse de 7,4 % par rapport à 2024. Le téléphone est devenu un canal privilégié pour les escrocs, car la voix crée une relation de confiance plus directe qu’un simple e-mail.

Les réseaux de fraudeurs se structurent, recrutent, se forment aux techniques d’argumentation commerciale. Ils s’adaptent en continu aux nouveaux dispositifs de sécurité des banques et des opérateurs. Les scénarios sont écrits à l’avance, les réponses aux objections sont préparées, les scripts sont testés et ajustés pour maximiser l’efficacité.

En parallèle, les outils technologiques évoluent rapidement : usurpation de numéro, deepfake vocal, prise en main à distance d’ordinateur, plateformes de routage d’appels à l’international. De simples appels deviennent de véritables opérations d’ingénierie sociale, structurées et coordonnées.

Comment opère un faux conseiller bancaire au téléphone ?

Un faux conseiller ne se contente pas d’improviser. Il suit une méthodologie précise, avec plusieurs étapes : collecte d’informations, premier contact, création de l’urgence, obtention des validations de sécurité, puis transfert de l’argent ou prise de contrôle du compte. Comprendre ce scénario aide à repérer les incohérences dès les premières minutes.

Les escrocs exploitent aussi les habitudes de relation client des banques : rappels après un incident, appels pour sécuriser un compte, aide à la mise à jour de sécurité. Ils s’insèrent dans ces usages pour paraître légitimes. Leurs appels surviennent souvent à des moments de moindre vigilance : fin de journée, pause déjeuner, week-end.

Usurpation du numéro de la banque : un faux signal de confiance

Le point d’entrée le plus redoutable reste l’usurpation du numéro de téléphone. L’appel affiche le numéro officiel de la banque, ou même celui indiqué au dos de la carte bancaire. Le client pense alors rappeler son établissement habituel ou un centre de sécurité reconnu.

Cette technique de spoofing repose sur la manipulation de l’identifiant d’appelant lors du transit de la communication. L’interlocuteur semble appeler depuis un numéro français connu, parfois même géolocalisé dans la bonne région. Ce simple affichage renforce immédiatement la crédibilité du discours.

Beaucoup de victimes expliquent qu’elles se sont fiées à ce détail :

« J’ai vu le numéro de ma banque s’afficher. Je n’ai pas envisagé une seconde qu’il puisse s’agir d’un escroc. Le discours était très professionnel. »

Cette confiance accordée au numéro affiché est l’un des moteurs majeurs de la réussite de ces fraudes.

Une mise en scène millimétrée : urgence et jargon bancaire

Une fois l’appel décroché, le faux conseiller suit un scénario précis. La première étape consiste à créer une ambiance d’alerte maîtrisée. Il annonce généralement une opération suspecte ou une tentative de fraude en cours sur le compte ou la carte.

ConseilsCamping-car d’occasion : les conseils essentiels avant d’acheter en 2026L’objectif : provoquer un stress immédiat tout en se positionnant comme la solution au problème. Le discours enchaîne souvent des formulations techniques, une description détaillée de la prétendue opération frauduleuse, et un vocabulaire bancaire maîtrisé : « authentification forte », « virements SEPA », « plafond de sécurité », « procédure de blocage », etc.

Dans le même temps, le faux conseiller adopte un ton rassurant, avec des phrases du type :

« Restez en ligne, je vais sécuriser le compte avec vous. Ne vous inquiétez pas, je gère la situation de mon côté. »

La combinaison du stress et de l’accompagnement pseudo-expert réduit la capacité de recul de la victime. Sous pression, elle suit plus facilement les instructions sans questionner leur logique.

Exploitation d’informations personnelles réelles

Un autre levier puissant reste l’utilisation de données personnelles exactes. Les escrocs disposent parfois du nom, du prénom, de la banque, voire de bribes d’historique (ville, ancien incident, type de carte). Ces éléments proviennent :

- de fuites de données (sites marchands, boîtes mail compromises, réseaux sociaux) ;

- d’appels de prospection fictifs réalisés en amont ;

- de documents interceptés (courriers, mails, notifications).

En mentionnant la bonne banque, un ancien interlocuteur, ou le type de carte détenu, l’escroc renforce la crédibilité de son rôle. Le client a l’impression d’avoir en ligne quelqu’un qui « le connaît déjà ».

Les techniques concrètes des faux conseillers bancaires

Les arnaques au faux conseiller se déclinent en plusieurs scénarios. Les mécanismes varient, mais la finalité reste identique : obtenir des validations de sécurité pour réaliser des opérations frauduleuses, ou prendre temporairement le contrôle de l’ordinateur de la victime.

Demande de codes, SMS et informations confidentielles

Le signe le plus clair d’un faux conseiller reste la demande d’éléments que la banque ne sollicite jamais par téléphone. Le discours s’articule souvent autour d’une « procédure de sécurité » ou d’une « annulation urgente de virement frauduleux ».

Les informations ciblées sont notamment :

- codes bancaires (code confidentiel de carte, code de l’espace client, code de sécurité) ;

- identifiants de connexion à la banque en ligne ;

- codes reçus par SMS (3D Secure, authentification forte, validation de virement) ;

- réponse à une notification de l’application mobile soi-disant pour « bloquer » une opération.

L’astuce fréquente consiste à expliquer que ces codes servent à annuler ou refuser une opération frauduleuse, alors qu’en réalité ils valident la transaction initiée par l’escroc.

« Je vais vous envoyer un SMS de sécurité. Lisez-moi le code pour que je puisse bloquer immédiatement le débit frauduleux. »

Dès que ce code est livré, le fraudeur confirme un virement, ajoute un bénéficiaire ou enregistre un nouvel appareil de confiance. L’argent quitte alors le compte de manière quasi définitive.

Ajout de bénéficiaires et faux virements sécurisés

Une autre technique fréquente consiste à orienter le client vers la réalisation de virements présentés comme sécurisés. Le faux conseiller explique par exemple que l’argent doit être « mis à l’abri sur un compte technique de la banque » le temps de l’enquête.

Les instructions peuvent ressembler à :

- « Ajoutez ce bénéficiaire, c’est le compte sécurisé de la cellule anti-fraude. » ;

- « Effectuez un virement test de quelques dizaines d’euros pour confirmer la procédure, puis nous ferons le reste. » ;

- « Nous allons transférer vos fonds vers un sous-compte sécurisé, le temps de neutraliser la fraude. »

Une fois le bénéficiaire ajouté et validé par la victime, les montants sont augmentés progressivement, souvent jusqu’à atteindre le plafond journalier. Les sommes dérobées s’échelonnent de quelques dizaines d’euros à plusieurs milliers, parfois plus de 8 000 € ou 10 000 € en une seule série d’opérations.

| Élément du discours | Version légitime | Version typique d’un faux conseiller |

|---|---|---|

| Ajout de bénéficiaire | À l’initiative du client pour payer un proche ou un service | Imposé au nom de la « cellule anti-fraude » ou d’un « compte technique » |

| Virement inhabituel | Le client contacte la banque avant l’opération s’il a un doute | Le faux conseiller pousse à agir rapidement, sans délai de réflexion |

| Codes SMS | Jamais demandés par téléphone par la banque | Demandés sous prétexte d’annuler une fraude ou un débit |

| Justification | Explications factuelles, encourt à vérifier sur les canaux officiels | Propos anxiogènes, pression temporelle, refus d’un rappel via le numéro officiel |

Remise de carte bancaire via un faux livreur

Certains escrocs combinent l’appel téléphonique avec une collecte physique de la carte bancaire. Le scénario suit souvent ce déroulé :

- appel du faux conseiller annonçant une fraude sur la carte ;

- proposition d’envoi d’un « coursier agréé » ou d’un « agent mandaté » à domicile ;

- demande de découper la carte, mais en laissant la puce intacte ;

- récupération du code confidentiel sous prétexte de vérification.

Le faux livreur arrive ensuite, muni parfois d’un faux badge ou d’un document avec le logo de la banque. Une fois la carte et le code récupérés, les paiements et retraits sont effectués rapidement, avant toute opposition réelle.

Prise en main à distance de l’ordinateur

Autre axe de fraude : la prise de contrôle à distance via un logiciel d’assistance. Le faux conseiller prétend aider à sécuriser l’ordinateur ou l’espace client, et demande d’installer un outil (type logiciel de support, application de prise en main).

Une fois connecté, l’escroc accède directement à l’espace bancaire, modifie les coordonnées de contact, ajoute des bénéficiaires, initie des virements. Dans certains cas, il masque l’écran ou détourne l’attention pendant qu’il valide lui-même les opérations.

Pourquoi ces arnaques fonctionnent aussi bien ?

La réussite des faux conseillers ne repose pas uniquement sur la technologie. Elle s’appuie aussi sur une compréhension fine des comportements humains au téléphone. Plusieurs facteurs psychologiques entrent en jeu, souvent combinés.

Confiance dans le numéro affiché et la voix humaine

Le fait de voir le numéro officiel de la banque affiché joue un rôle majeur. Beaucoup de personnes considèrent encore le téléphone comme un canal plus « fiable » que l’e-mail. La présence d’une voix humaine renforce cette perception de légitimité.

La vigilance baisse alors presque naturellement. Les réflexes acquis sur les liens d’e-mails ou les SMS suspects ne sont pas appliqués avec autant de rigueur sur la voix au téléphone. L’escroc s’engouffre dans cette faille.

Stress, urgence et réduction du temps de réflexion

Les scénarios de fraude sont conçus pour réduire au maximum le temps disponible pour réfléchir ou vérifier les informations. L’interlocuteur évoque une urgence absolue : débit imminent, blocage de carte, perte définitive d’argent, menace de saisie.

Dans cet état de tension, beaucoup de personnes suivent les instructions sans se donner le temps de raccrocher pour appeler leur agence ou leur conseiller habituel. Les décisions se prennent dans une forme de réflexe, sous la peur de perdre de l’argent ou d’être tenu responsable.

Peu de signaux immédiatement visibles

Les techniques employées sont pensées pour réduire les signaux d’alerte. Le ton est professionnel, les termes utilisent un vocabulaire bancaire, les informations personnelles semblent cohérentes, le numéro est officiel. Pour quelqu’un peu familier des procédures de sécurité, la situation semble alignée avec ce qu’il imagine d’un service de prévention de fraude.

De plus, certains escrocs s’appuient sur de vrais éléments de l’actualité (nouvelle règlementation, hausse des fraudes, lois récentes sur les télécoms) pour renforcer leur récit. Ils font parfois référence à des mesures comme le blocage progressif des appels non authentifiés issu de la loi de 2021 sur les télécommunications, ce qui rend leur discours plus crédible encore.

Les signaux qui trahissent un faux conseiller bancaire

Malgré leur sophistication, les escrocs commettent des erreurs récurrentes. Certains comportements restent incompatibles avec le fonctionnement réel des banques. Repérer ces signaux change souvent le cours de l’appel.

Demandes que votre vraie banque ne formule jamais

Voici une liste de demandes qui indiquent quasiment à coup sûr un faux conseiller :

- demander un code confidentiel de carte ou d’accès à l’espace client ;

- réclamer la lecture d’un code SMS pour « annuler » une fraude ;

- exiger l’installation d’un logiciel de prise en main à distance ;

- imposer l’ajout d’un bénéficiaire inconnu ;

- vous demander de remettre votre carte à un coursier ou un livreur ;

- vous interdire de raccrocher pour appeler le numéro officiel de la banque.

Aucune banque ne conduit une procédure de sécurisation sérieuse de cette manière. Dès qu’une de ces situations survient, la logique de la fraude devient évidente.

Comportements suspects dans le discours

Au-delà des demandes, certains éléments de discours méritent l’attention :

- pression temporelle permanente (« immédiatement », « dans les 5 minutes », « sinon le compte sera vidé ») ;

- refus que vous rappeliez via le numéro de votre carte ou de l’agence ;

- insistance pour rester « en ligne en continu » durant toutes les manipulations ;

- réponses floues ou évasives sur des détails basiques (nom de l’agence, rôle réel, service exact) ;

- menaces voilées sur votre responsabilité si vous n’obéissez pas immédiatement.

Un vrai conseiller laisse le temps de vérifier, d’appeler un proche, de rappeler via les canaux officiels. Il ne conditionne jamais la préservation de vos fonds à une obéissance aveugle.

Comment vérifier l’identité d’un conseiller bancaire au téléphone ?

Face à un appel prétendument issu de votre banque, plusieurs réflexes protègent efficacement. L’objectif n’est pas d’entrer dans un bras de fer verbal avec l’interlocuteur, mais de reprendre le contrôle de la communication en la faisant passer par un canal maîtrisé.

Recomposer soi-même le numéro officiel

Un principe simple évite une grande partie des arnaques : ne jamais faire confiance à un appel entrant, même si le numéro semble authentique. Lorsque le moindre doute apparaît, la meilleure réaction consiste à raccrocher, puis :

- composer manuellement le numéro inscrit au dos de la carte bancaire ;

- ou appeler l’agence via le numéro indiqué sur le site officiel ;

- ou passer par l’application mobile pour demander un rappel sécurisé.

Ce simple changement d’initiative renverse la situation : vous maîtrisez l’appel, et non l’inverse. En cas d’appel réellement émis par votre banque, le conseiller légitime comprendra cette démarche de vérification.

Valider via l’espace client ou l’application mobile

Les banques orientent de plus en plus la gestion de la sécurité via l’application ou l’espace en ligne. Face à un appel parlant de fraude, un réflexe efficace consiste à :

- se connecter soi-même à son espace client ou à l’application ;

- vérifier l’absence ou la présence de notifications de sécurité officielles ;

- contrôler les dernières opérations et mouvements de compte ;

- utiliser la messagerie sécurisée pour poser la question à la banque.

Si l’interlocuteur au téléphone refuse de vous laisser le temps d’effectuer ces contrôles, ou les minimise, la suspicion doit monter immédiatement.

Que faire en cas de doute pendant un appel suspect ?

La gestion d’un appel suspect suit une logique simple : couper court aux tentatives d’extorsion, éviter toute transmission d’éléments sensibles, et reprendre contact par les canaux officiels. Une attitude ferme, mais calme, reste la plus efficace.

Refuser poliment, puis raccrocher

Face à des demandes de codes ou d’actions inhabituelles, une phrase courte suffit :

« Je ne transmets jamais de codes par téléphone. Je vais rappeler ma banque moi-même via le numéro officiel. »

Ensuite, il est préférable de raccrocher sans prolonger la discussion. Les escrocs sont entraînés à argumenter, rassurer, contre-argumenter. Prolonger l’échange augmente le risque de se laisser influencer.

Ne pas cliquer, ne pas installer, ne rien remettre physiquement

Pendant l’appel, quelques interdits simples sécurisent la situation :

- ne pas installer de logiciel proposé par l’interlocuteur ;

- ne pas cliquer sur un lien reçu par SMS ou e-mail en lien avec l’appel ;

- ne pas remettre de carte bancaire à un tiers, même présenté comme mandataire ;

- ne pas dicter de codes, identifiants ou mots de passe.

Si une action est réellement nécessaire, elle sera de toute façon accessible directement via l’espace client ou l’agence, sans intermédiaire téléphonique improvisé.

Que faire si l’arnaque a déjà fonctionné ?

Malgré les précautions, des erreurs se produisent, d’autant plus sous la pression. En cas de communication de codes, validation de virements ou remise de carte, une réaction rapide limite souvent les conséquences.

Réagir immédiatement pour limiter les pertes

Dès que le doute apparaît, même après avoir donné des informations, plusieurs actions doivent être lancées sans délai :

- appeler le numéro d’urgence de la banque (au dos de la carte) pour signaler la fraude ;

- faire mettre en opposition la carte si le code a été révélé ;

- demander la suspension des accès à l’espace client en cas de doute sur les identifiants ;

- changer immédiatement les mots de passe concernés (banque, messagerie, etc.).

Plus le signalement intervient tôt, plus la banque dispose de marges de manœuvre pour bloquer les transactions en cours ou tenter un rappel de fonds.

Porter plainte et constituer un dossier de fraude

Une fois l’urgence traitée avec la banque, la suite passe par des démarches plus administratives. Il est recommandé de :

- porter plainte au commissariat ou à la gendarmerie, en détaillant le scénario ;

- rassembler les relevés de compte, SMS, e-mails, captures d’écran liés à la fraude ;

- fournir toutes les informations utiles à la banque pour l’enquête interne.

Ces éléments facilitent ensuite les demandes de remboursement et l’analyse de la fraude par les services spécialisés. Pour approfondir l’ensemble des démarches, un guide complet sur la fraude bancaire fournit une vue d’ensemble utile.

Évolutions récentes : usurpation de numéro, deepfake vocal et blocage des appels

Le contexte 2026 marque une montée en sophistication des appels frauduleux. Les fraudeurs exploitent les nouvelles technologies autant que les failles encore présentes dans les réseaux télécoms, malgré les efforts règlementaires engagés.

Usurpation de numéro et deepfake vocal

Outre l’affichage du numéro de la banque, certains réseaux testent désormais l’usage de deepfakes vocaux. L’objectif : reproduire la voix d’un conseiller déjà connu, d’un directeur d’agence, voire d’un proche. Les enregistrements sont ensuite modifiés par algorithmes pour imiter le timbre, le rythme et certaines expressions.

ConseilsMonnaie de Paris : achats en ligne et arnaques à éviterCe type de manipulation reste encore en phase d’expérimentation large, mais il illustre bien le niveau de professionnalisation des escrocs. Dans ce contexte, s’appuyer uniquement sur la reconnaissance d’une voix ne suffit plus. Les protocoles de vérification (rappel, espace client, messagerie sécurisée) deviennent centraux.

Blocage des appels non authentifiés et loi de 2021 sur les télécoms

Depuis 2024, les autorités et les opérateurs télécoms mettent progressivement en œuvre des mesures issues notamment de la loi de 2021 sur les communications électroniques. Objectif : limiter les appels dont l’origine n’est pas authentifiée, en particulier ceux utilisant de manière abusive des numéros géographiques ou de services clients.

Ces dispositifs prévoient le blocage progressif des appels non authentifiés et le renforcement de la traçabilité des numéros. Toutefois, les fraudes ne disparaissent pas pour autant. Les escrocs adaptent leurs infrastructures, utilisent des systèmes de rebond à l’étranger ou se greffent sur des numéros compromis.

« Les outils techniques réduisent le volume d’appels frauduleux, mais ne remplacent pas la vigilance individuelle. L’usurpation de rôle par téléphone reste un terrain privilégié pour l’ingénierie sociale. »

Dans ce contexte réglementaire en mouvement, adopter des réflexes solides face à tout appel se réclamant de la banque reste une protection très concrète.

Comparer : vrai conseiller bancaire vs faux conseiller au téléphone

Pour faciliter la reconnaissance d’un faux conseiller, un tableau comparatif synthétise les différences clés entre un contact légitime et une tentative d’arnaque. S’y référer mentalement pendant un appel aide à garder le cap.

| Critère | Vrai conseiller bancaire | Faux conseiller bancaire |

|---|---|---|

| Origine de l’appel | Souvent précédée d’un message dans l’application ou par e-mail | Appel sortant inattendu, sans préavis clair |

| Vérification d’identité | Questions générales (date de naissance, code postal) mais jamais de codes SMS | Demande d’informations très sensibles (codes de carte, identifiants, SMS) |

| Gestion des codes | Rappelle que les codes ne doivent pas être communiqués | Invite explicitement à lire les codes pour « annuler » une opération |

| Virements et bénéficiaires | Informe, conseille, mais ne dicte pas un virement vers un tiers inconnu | Impose l’ajout de bénéficiaires « techniques » ou des virements « de sécurité » |

| Pression temporelle | Laisse le temps de réfléchir, de rappeler via le numéro de l’agence | Met en scène une urgence absolue, insiste pour agir « sur-le-champ » |

| Rappel par le client | Accepte sans difficulté un rappel via les canaux officiels | Décourage ou empêche tout rappel indépendant |

| Prise en main à distance | Ne demande pas d’installation de logiciel de contrôle | Propose d’installer un outil pour « sécuriser » l’ordinateur |

Autres formes d’usurpation liées au faux conseiller bancaire

L’arnaque au faux conseiller téléphonique s’inscrit souvent dans un écosystème plus large d’escroqueries. Les fraudeurs peuvent combiner plusieurs leviers : e-mails, SMS, faux sites, réseaux sociaux, voire démarchage en personne.

Faux services clients et arnaques téléphoniques associées

Les méthodes utilisées par les faux conseillers bancaires se retrouvent dans d’autres domaines : faux services clients d’opérateurs, de géants du e-commerce, d’administrations. Dans tous les cas, le principe reste identique : se présenter comme un interlocuteur légitime, afficher un numéro crédible, demander des validations de sécurité.

Un article dédié aux arnaques téléphoniques liées aux banques permet d’examiner les différentes variantes : SMS suspects, messages vocaux, rappels inhabituels. Cette vue d’ensemble renforce la capacité à repérer les signaux convergents d’une usurpation.

Faux conseiller bancaire : une usurpation d’identité structurée

L’arnaque au faux conseiller repose sur une usurpation d’identité professionnelle. L’escroc se fait passer pour un expert de la gestion financière, de la sécurité des moyens de paiement, ou pour un membre d’une « cellule anti-fraude ». L’article sur le faux conseiller bancaire approfondit les mécanismes d’usurpation, les profils de victimes visées et les circuits de blanchiment associés.

Cette approche globale aide à replacer l’appel frauduleux dans un schéma plus large : collecte de données en amont, monétisation des informations, revente éventuelle à d’autres groupes criminels, etc. Comprendre cette chaîne élargit la vigilance au-delà du simple moment de l’appel.

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

@@L4Dbs

1%2527%2522\’\ »

1′ »

1’||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||’

1*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

1hZuk8pn9′) OR 987=(SELECT 987 FROM PG_SLEEP(15))–

16j8882nU’ OR 366=(SELECT 366 FROM PG_SLEEP(15))–

1-1)) OR 20=(SELECT 20 FROM PG_SLEEP(15))–

1-1) OR 546=(SELECT 546 FROM PG_SLEEP(15))–

1-1 OR 391=(SELECT 391 FROM PG_SLEEP(15))–

15m1wZDOJ’; waitfor delay ‘0:0:15’ —

1-1 waitfor delay ‘0:0:15’ —

1-1); waitfor delay ‘0:0:15’ —

1-1; waitfor delay ‘0:0:15’ —

(select 198766*667891 from DUAL)

(select 198766*667891)

10″XOR(1*if(now()=sysdate(),sleep(15),0))XOR »Z

@@1vYof

10’XOR(1*if(now()=sysdate(),sleep(15),0))XOR’Z

555%2527%2522\’\ »

555′ »

1*if(now()=sysdate(),sleep(15),0)

(select DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15) from dual)

555*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

555hTdL3wYg’)) OR 31=(SELECT 31 FROM PG_SLEEP(15))–

555fIt5OBJK’) OR 354=(SELECT 354 FROM PG_SLEEP(15))–

5554bCDcDjx’ OR 633=(SELECT 633 FROM PG_SLEEP(15))–

555-1)) OR 96=(SELECT 96 FROM PG_SLEEP(15))–

555-1) OR 120=(SELECT 120 FROM PG_SLEEP(15))–

555-1 OR 246=(SELECT 246 FROM PG_SLEEP(15))–

555HkqvGqGq’; waitfor delay ‘0:0:15’ —

555-1 waitfor delay ‘0:0:15’ —

555-1; waitfor delay ‘0:0:15’ —

(select(0)from(select(sleep(15)))v)/*’+(select(0)from(select(sleep(15)))v)+' »+(select(0)from(select(sleep(15)))v)+ »*/

5550″XOR(555*if(now()=sysdate(),sleep(15),0))XOR »Z

5550’XOR(555*if(now()=sysdate(),sleep(15),0))XOR’Z

555*if(now()=sysdate(),sleep(15),0)

555

555

555

555

555

555

555

555

555

555

555

555

555

555

555

1