Dans cet article Dans cet article

- Arnaque faux conseiller bancaire : comprendre le mécanisme pour mieux agir

- Ce que dit la loi sur le remboursement après une fraude au faux conseiller bancaire

- Arnaque au faux conseiller bancaire : étapes d’urgence pour limiter les dégâts

- Comment récupérer son argent : procédures bancaires et juridiques

- Répondre aux arguments de la banque pour obtenir un remboursement

- Les recours en cas de refus de remboursement par la banque

- Arnaque au faux conseiller : articulation avec d’autres formes de fraudes

- Prévenir une nouvelle arnaque au faux conseiller bancaire après le remboursement

- Ce que vivent concrètement les victimes : impact et reconstruction

Un faux conseiller bancaire vous a appelé, vous a parlé de sécurité, de tests, d’urgence… puis votre compte a été vidé. La stupeur passée, une seule question arrive : comment récupérer son argent après une arnaque au faux conseiller bancaire ?

Entre obligations légales des banques, accusation de « négligence grave » et démarches parfois opaques, le parcours paraît dense. Pourtant, le cadre juridique existe, des stratégies concrètes permettent de réagir vite, et certains clients obtiennent un remboursement intégral. Le reste de l’article détaille chaque étape, sans détour.

| Point clé | Résumé |

| Nature de l’arnaque | Un faux conseiller bancaire contacte la victime pour obtenir accès à ses comptes ou valider des opérations frauduleuses. |

| Première réaction | Bloquer immédiatement carte et accès en ligne, puis prévenir sa banque pour sécuriser les opérations. |

| Récupération des fonds 💶 | Demander un remboursement via la banque en justifiant de l’escroquerie. Les chances de récupération varient selon la rapidité de la déclaration. |

| Démarches officielles | Déposer plainte (police ou gendarmerie) et signaler l’arnaque sur la plateforme officielle dédiée. |

| Prévention | Un conseiller réel ne demande jamais de code, validation ou transfert. Toujours rappeler la banque via un numéro officiel. |

Arnaque faux conseiller bancaire : comprendre le mécanisme pour mieux agir

L’arnaque au faux conseiller bancaire repose sur une manipulation psychologique sophistiquée. Le fraudeur se fait passer pour un salarié de votre banque, maîtrise votre vocabulaire financier et suit un scénario bien rodé. Comprendre cette mécanique aide à argumenter face à votre établissement et à démontrer l’absence de négligence.

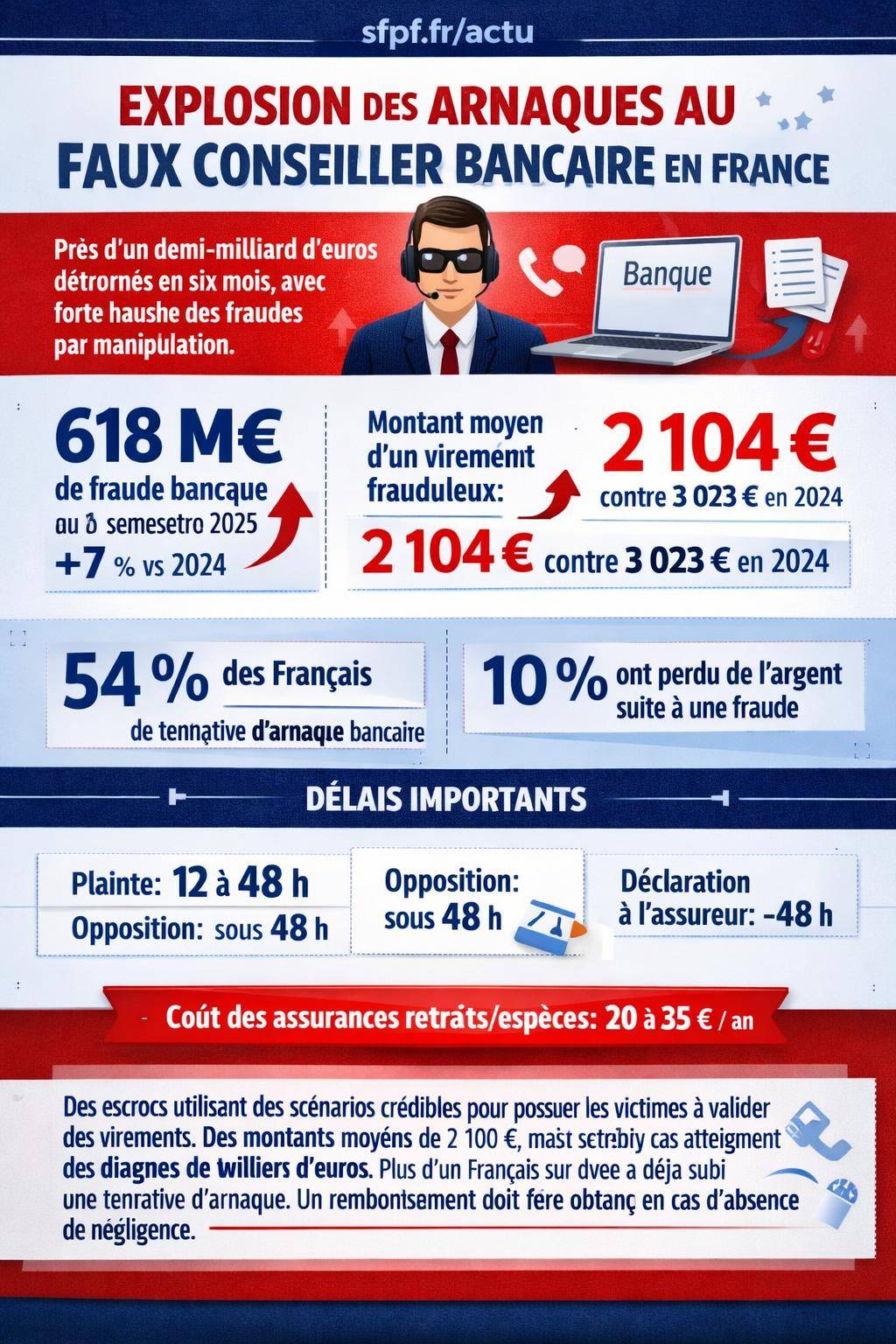

Les chiffres en France traduisent un phénomène massif. Sur le seul premier semestre 2025, la fraude bancaire globale atteint 618 millions d’euros, en hausse de 7 % par rapport à la même période en 2024. Les escroqueries par manipulation, dont les faux conseillers, représentent environ 40 % de cette fraude et progressent de 37 %. Le risque ne touche plus seulement quelques cas isolés, il concerne l’ensemble des clients bancaires.

Dans ce contexte, les virements frauduleux issus de ces arnaques affichent un montant moyen de 2 104 € au premier semestre 2025, contre 3 023 € un an plus tôt. Derrière cette moyenne, certains dossiers portent sur des sommes très élevées, comme un cas jugé par la Cour de cassation impliquant un virement de 98 000 €. La pression financière sur les victimes est immédiate.

Comment les faux conseillers bancaires parviennent à vous piéger

Les escrocs exploitent plusieurs leviers simultanés : apparence de légitimité, urgence, peur de la fraude, imitation du discours de la banque. Leur objectif reste simple : vous faire valider vous-même les opérations frauduleuses pour ensuite vous accuser d’imprudence.

Les méthodes les plus fréquentes incluent :

- Contacts par téléphone, email ou SMS demandant identifiants bancaires, codes ou mots de passe, souvent sous couvert de contrôle de sécurité.

- Affichage d’un numéro identique ou proche de celui de la banque (technique de spoofing), ce qui renforce la crédibilité de l’appel.

- Utilisation d’informations précises sur votre compte (mouvements du jour, intitulés de virements récents) obtenues grâce à une fuite de données, du phishing ou d’anciennes intrusions.

- Discours imitant les procédures de sécurité officielles, avec vocabulaire technique, mention de la DSP2, de l’authentification forte, etc.

- Alerte sur une opération urgente suspecte pour créer un climat de panique contrôlée et vous pousser à agir sans réfléchir.

- Demande de validation de “tests de sécurité” par saisie de codes SMS ou validation de virements prétendument fictifs.

- Envoi d’un coursier pour récupérer la carte bancaire, soi-disant pour une mise à jour ou une confiscation de sécurité.

- Prise en main à distance de l’ordinateur via un logiciel type AnyDesk ou TeamViewer, pour accéder directement à l’espace client.

« Votre carte est actuellement utilisée à l’étranger. Nous devons faire un test de sécurité. Vous allez recevoir un SMS de votre banque, merci de me transmettre les codes pour confirmer votre identité et bloquer l’opération. »

Ce type de discours joue sur la peur de perdre de l’argent. Le fraudeur se présente comme une protection, alors qu’il prépare le débit du compte. Pour récupérer vos fonds, la description précise de ce scénario dans votre réclamation devient un argument clé.

Ce que dit la loi sur le remboursement après une fraude au faux conseiller bancaire

En France, le remboursement des opérations frauduleuses repose sur le cadre fixé par le Code monétaire et financier et les directives européennes (notamment la DSP2). Le principe général reste protecteur pour le client, à condition de démontrer qu’il n’a pas commis de négligence grave.

Opération autorisée ou non autorisée : une distinction centrale

Pour analyser vos droits, la banque distingue deux grandes situations :

- Fraude non autorisée : vous n’avez jamais voulu réaliser les opérations (ex. un tiers a utilisé votre carte ou votre espace sans votre consentement).

- Fraude autorisée par manipulation : vous avez techniquement autorisé les virements ou validé les codes, mais sous l’emprise d’un faux conseiller ou d’un scénario trompeur.

Dans les deux cas, vous restez victime d’une escroquerie. Cependant, la banque tente souvent de considérer les opérations comme « autorisées » pour refuser le remboursement, en arguant que vous avez agi vous-même.

Le cadre légal sur la fraude non autorisée prévoit un remboursement obligatoire par la banque, sous réserve de l’absence de négligence grave du client. Ce point devient le cœur du débat et conditionne souvent l’issue du dossier.

« La banque est tenue de rembourser immédiatement au payeur le montant de l’opération de paiement non autorisée […] dès qu’elle a eu connaissance de l’opération ou dès que le payeur la conteste. » (Extrait inspiré du Code monétaire et financier)

Négligence grave : la notion utilisée par les banques pour refuser

La négligence grave n’est pas définie de façon très détaillée dans les textes. Elle s’apprécie au cas par cas par les tribunaux. Les banques invoquent ce concept pour dire que le client a manqué à ses obligations de prudence, par exemple en transmettant librement ses codes d’accès ou ses codes 3D Secure.

Les établissements financiers avancent souvent les arguments suivants :

- Le client a transmis des identifiants confidentiels par téléphone ou email.

- Le client a validé des opérations de montants élevés sans se poser de questions.

- Le client n’a pas pris contact directement avec la banque via les canaux officiels pour vérifier l’authenticité de l’appel.

Inversement, la jurisprudence montre que la seule transmission de codes ne suffit pas toujours à caractériser la négligence grave, surtout en présence d’une manipulation particulièrement élaborée et vraisemblable. Les juges prennent en compte la pression psychologique, la qualité de l’usurpation, le discours du faux conseiller et le niveau d’information préalable de la victime.

Arnaque au faux conseiller bancaire : étapes d’urgence pour limiter les dégâts

La rapidité de réaction joue un rôle majeur pour réduire le préjudice et renforcer votre dossier. Dès que vous suspectez une arnaque, une série d’actions doit être enclenchée chronologiquement.

Bloquer immédiatement les moyens de paiement

Dès la prise de conscience de la fraude, le premier réflexe consiste à protéger vos moyens de paiement et vos accès. Plusieurs démarches doivent s’enchaîner sans délai.

- Faire opposition à la carte bancaire via le numéro d’urgence de votre banque ou le serveur interbancaire. Les frais d’opposition sont gratuits dans la plupart des conventions, ce qui retire un frein financier à cette action rapide.

- Changer le mot de passe de votre espace client, ainsi que les mots de passe associés à votre boîte mail et à votre téléphone si nécessaire.

- Couper tout logiciel de prise en main à distance installé à la demande du faux conseiller (TeamViewer, AnyDesk, etc.) et le désinstaller.

En parallèle, certains contrats prévoient une assurance vol de retraits ou d’espèces, avec des délais stricts. En général, il faut :

- Déposer plainte dans un délai compris entre 12 et 48 heures selon les conditions.

- Faire opposition à la carte dans un délai pouvant aller jusqu’à 2 jours.

- Prévenir l’assureur dans un délai de 48 heures après la constatation du vol.

Le coût annuel de ce type d’assurance tourne souvent autour de 20 à 35 €. Même si l’arnaque ne porte pas sur des retraits d’espèces, la présence ou non d’une option de ce type dans votre contrat illustre le niveau global de protection prévu.

Contacter immédiatement votre banque par les canaux officiels

Après l’opposition, le contact direct avec votre banque doit être rapide et tracé. L’objectif est double : faire cesser les opérations en cours et enregistrer votre contestation.

- Appelez le numéro officiel du service client indiqué au dos de votre carte ou sur le site de la banque.

- Expliquez que vous faites l’objet d’une arnaque au faux conseiller bancaire, en indiquant les coordonnées utilisées par l’escroc.

- Demandez un blocage temporaire des virements sortants si possible, surtout à l’international.

- Notez le nom de votre interlocuteur, l’heure d’appel et le résumé de l’échange.

Ce premier contact prépare la suite : dépôt de contestation écrit, analyse des virements litigieux et application ou non du remboursement légal.

Comment récupérer son argent : procédures bancaires et juridiques

La récupération de l’argent perdu lors d’une arnaque au faux conseiller bancaire passe par plusieurs couches de démarches : réclamation interne auprès de la banque, dépôt de plainte, recours externes (médiateur, justice). Chaque étape renforce la suivante.

Déposer une contestation écrite auprès de la banque

Après l’appel, la démarche clé consiste à adresser une réclamation écrite en recommandé avec accusé de réception à votre agence ou au service réclamations. Ce courrier pose officiellement le litige et enclenche les délais de réponse.

ConseilsCamping-car d’occasion : les conseils essentiels avant d’acheter en 2026Points à intégrer dans la lettre :

- Rappel des faits : date, heure, nature de l’appel, numéro affiché, identité prétendue du conseiller, éléments de langage utilisés.

- Description précise des manipulations : demande de codes SMS, installation d’un logiciel de prise en main à distance, pseudo test de sécurité, menace de blocage de compte, etc.

- Liste des opérations contestées : virements, paiements, retraits, avec montants, dates et bénéficiaires.

- Référence aux textes : mention du caractère non autorisé des opérations et de l’obligation de remboursement prévue par le Code monétaire et financier, en l’absence de négligence grave.

Vous pouvez rappeler que, selon les études récentes, 54 % des Français déclarent avoir subi une tentative d’arnaque et environ 10 % avoir déjà perdu de l’argent à cause d’arnaques bancaires. Ce contexte montre que vous ne vous trouvez pas face à une anomalie isolée, mais à un risque systémique que les banques doivent gérer.

Porter plainte : un levier pour soutenir le remboursement

Le dépôt de plainte n’est pas seulement symbolique. Il structure votre dossier et fournit un élément officiel que la banque et le médiateur devront prendre en compte. Il montre aussi que vous agissez de façon cohérente pour faire cesser l’infraction.

Vous pouvez :

- Vous rendre au commissariat ou à la gendarmerie pour déposer plainte contre X pour escroquerie et/ou accès frauduleux à un système automatisé de données.

- Utiliser la procédure en ligne de pré-plainte, puis confirmer sur place.

- Conserver une copie intégrale de la plainte avec le numéro de dossier.

Ce document accompagne ensuite vos échanges avec la banque et les éventuels recours. Pour approfondir les modalités concrètes, un contenu dédié détaille les démarches à suivre pour porter plainte après une fraude en respectant les bonnes pratiques et les délais.

« Le dépôt de plainte matérialise juridiquement la qualité de victime. Il ne garantit pas à lui seul le remboursement, mais il renforce nettement la crédibilité du dossier et la cohérence de la démarche. »

Comparer les responsabilités : client, banque et fraudeur

Dans un dossier d’arnaque au faux conseiller bancaire, trois acteurs interviennent : vous, la banque et l’escroc. Chacun a un rôle et des obligations différentes. Visualiser cette répartition aide à structurer votre argumentation.

| Acteur | Rôle dans l’arnaque | Obligations / Devoirs | Responsabilité potentielle |

|---|---|---|---|

| Client | Cible de l’arnaque, manipulations psychologiques, saisie des codes sous influence | Conserver ses identifiants, signaler rapidement les anomalies, ne pas communiquer ses codes en dehors des canaux sécurisés | Peut être accusé de négligence grave, mais reste une victime si la manipulation est crédible et élaborée |

| Banque | Gestion des moyens de paiement, authentification, détection de fraudes inhabituelles | Mettre en place des systèmes de sécurité efficaces, informer clairement les clients des risques, rembourser les opérations non autorisées hors négligence grave | Responsable du remboursement en cas de manquement ou d’absence de négligence grave prouvée chez le client |

| Fraudeur | Conçoit le scénario, usurpe l’identité du conseiller, détourne les fonds | Aucune obligation légale, agit en violation du droit pénal | Responsable pénalement (escroquerie, usurpation d’identité, accès frauduleux, etc.) |

Dans vos échanges avec la banque, cette grille permet d’insister sur les dispositifs qu’elle aurait pu mobiliser : détection d’opérations atypiques, blocage automatique de virements inhabituels, alerte renforcée, etc.

Répondre aux arguments de la banque pour obtenir un remboursement

Les réponses standards des banques après une arnaque au faux conseiller bancaire suivent souvent des schémas récurrents. Anticiper ces objections permet d’y répondre de manière structurée, par écrit, avec des arguments concrets.

« Vous avez validé vous-même les opérations »

Argument classique : la banque soutient que les virements ont été authentifiés par des dispositifs d’authentification forte (code SMS, application, boîte à code). Elle en déduit que vous êtes l’auteur volontaire des opérations.

Réponse possible :

- Rappeler que vous avez agi sous l’emprise d’un stratagème frauduleux imitant parfaitement les procédures de sécurité de la banque.

- Mettre en avant le contexte de panique organisé par le faux conseiller : menace de blocage du compte, d’opérations prétendument en cours, etc.

- Souligner que le prestataire de paiement reste tenu de vérifier l’authenticité réelle de l’ordre, pas seulement l’usage d’un code technique.

« Vous avez communiqué vos codes, c’est une négligence grave »

Autre réponse fréquente : la banque considère que le simple fait de transmettre des codes par téléphone suffit à établir la négligence grave, et donc à exclure le remboursement.

Axes de contestation :

- Décrire la mise en scène sophistiquée : numéro affiché identique à celui de la banque, connaissances détaillées sur votre compte, discours sécurité, ton professionnel.

- Expliquer que la banque n’avait pas ou peu prévenu spécifiquement contre ce type d’arnaque (absence de messages clairs dans l’espace client, dans les relevés, etc.).

- Citer, si besoin, des décisions de justice où les juges ont refusé de retenir la négligence grave face à des escroqueries très crédibles.

« L’évaluation de la négligence grave doit prendre en compte la sophistication de la fraude et le niveau d’information du client. »

« Vous auriez dû détecter l’anomalie des virements »

La banque évoque parfois un devoir de vigilance renforcé en cas de montants élevés ou d’opérations atypiques pour votre profil.

Réponses possibles :

- Insister sur le fait que le faux conseiller présentait précisément ces opérations comme des mouvements de sécurité ou de tests techniques.

- Rappeler que la banque dispose d’outils de détection de comportements inhabituels et qu’elle n’a pas déclenché de contrôle accru malgré le caractère atypique des virements.

- Mettre en avant la pression temporelle imposée par l’escroc, qui ne laissait pas de temps pour l’analyse rationnelle.

Les recours en cas de refus de remboursement par la banque

Malgré un dossier solide, certains établissements persistent à refuser le remboursement. La procédure ne s’arrête pas à ce stade. D’autres voies existent pour défendre vos droits et récupérer votre argent.

Saisir le service réclamations puis le médiateur bancaire

Chaque banque dispose d’un service réclamations et d’un médiateur indépendant. La saisine du médiateur intervient généralement après un premier refus ou en l’absence de réponse dans un délai raisonnable (souvent 2 mois).

Démarche type :

- Adresser une relance écrite argumentée au service réclamations si la première réponse ne vous satisfait pas.

- En cas de blocage, saisir le médiateur bancaire par courrier ou via le formulaire en ligne, en joignant toutes les pièces (échanges, relevés, plainte, captures d’écran).

- Exposer de façon structurée pourquoi vous contestez la qualification de négligence grave.

Le médiateur rend un avis motivé. Cet avis ne s’impose pas à vous, mais la banque s’y conforme souvent, surtout lorsque l’argumentation s’appuie sur le cadre légal et judiciaire.

Engager une action en justice

Si le médiateur ne permet pas de résoudre le litige, il reste la voie judiciaire. Selon les montants en jeu, la compétence varie entre le tribunal de proximité, le tribunal judiciaire ou des formations spécialisées.

ConseilsMonnaie de Paris : achats en ligne et arnaques à éviterAvant d’engager une procédure, plusieurs points doivent être évalués :

- Montant du préjudice : certaines arnaques portent sur quelques milliers d’euros, d’autres sur plusieurs dizaines voire centaines de milliers d’euros.

- Coût et durée de la procédure : honoraires d’avocat, temps, énergie à y consacrer.

- Solidité du dossier : preuves des manipulations, enregistrements éventuels, courriels, SMS, captures d’écran de l’espace client.

Un avis de professionnel (juriste, avocat spécialisé en droit bancaire) permet d’évaluer l’opportunité d’une action judiciaire. Plusieurs décisions ont déjà condamné des banques à rembourser des victimes d’arnaques au faux conseiller, y compris pour des virements élevés.

Arnaque au faux conseiller : articulation avec d’autres formes de fraudes

Les faux conseillers bancaires ne constituent qu’une facette des fraudes actuelles. D’autres schémas exploitent des mécanismes voisins : usurpation de support technique, faux services administratifs, ou encore pseudo plateformes d’investissement. Face à cette diversité, certains réflexes restent valables dans tous les cas.

Faux conseillers, phishing et fraudes en ligne

Les arnaques au faux conseiller s’articulent souvent avec des campagnes de phishing ou de messages frauduleux. Un email ou un SMS vous redirige vers un faux site, récupère vos identifiants, puis un appel de faux conseiller intervient quelques jours plus tard, se servant des données collectées.

Ce type de combinaison rend la fraude particulièrement crédible. Le fraudeur connaît déjà :

- Votre banque et parfois votre agence.

- Vos derniers mouvements de compte.

- Votre numéro de téléphone, votre email, parfois des pièces d’identité volées.

Certains contenus détaillent les mécanismes spécifiques des faux conseillers bancaires et donnent des exemples concrets de scénarios utilisés pour piéger les clients, ce qui aide à reconnaître plus tôt les signaux d’alerte.

Fraude bancaire et remboursement : vision globale

La question du remboursement ne se limite pas aux faux conseillers. Elle concerne l’ensemble des fraudes bancaires : phishing, piratage de carte, paiements sans contact détournés, usurpation d’identité, etc. Les règles légales restent proches, même si les modalités varient selon le type d’opération.

Pour avoir une vue d’ensemble, un dossier spécifique traite du remboursement après une fraude bancaire et explique comment articuler les différents recours, que la fraude vise les virements, la carte ou les prélèvements.

« Les victimes se sentent souvent isolées. En réalité, les statistiques montrent une généralisation des tentatives de fraude. La question n’est plus de savoir si un client sera ciblé, mais quand et par quel canal. »

Prévenir une nouvelle arnaque au faux conseiller bancaire après le remboursement

Une fois le dossier engagé ou clos, vient le temps de la prévention. L’objectif est double : réduire le risque d’une nouvelle arnaque et renforcer votre crédibilité en montrant que vous adoptez désormais des réflexes de sécurité solides.

Signaux d’alerte à repérer systématiquement

Certaines caractéristiques doivent déclencher immédiatement une méfiance, quel que soit le contexte :

- Un appel sortant se présentant comme votre banque qui vous demande des codes, des identifiants, des mots de passe ou d’installer un logiciel.

- Un discours basé sur l’urgence absolue : menace de blocage immédiat, prétendue opération en cours à l’étranger, risque pénal supposé.

- Une insistance pour éviter que vous raccrochiez et rappeliez par le numéro officiel figurant au dos de votre carte.

- La demande de valider des virements “de test” ou des opérations prétendument neutres.

- L’envoi d’un coursier à domicile pour récupérer votre carte ou vos documents.

Face à ces signaux, une règle simple : raccrocher, puis rappeler vous-même votre banque au numéro officiel. Ce réflexe coupe net l’emprise du fraudeur.

Renforcer sa sécurité numérique et bancaire

Au-delà des faux conseillers, quelques ajustements renforcent durablement votre niveau de défense :

- Activer la double authentification sur vos comptes sensibles (email, espace bancaire, cloud).

- Mettre à jour régulièrement vos mots de passe en évitant la réutilisation d’un même mot de passe sur plusieurs services.

- Installer un antivirus fiable et le maintenir à jour, vérifier régulièrement la présence d’éventuels logiciels suspects.

- Limiter le partage d’informations personnelles sur les réseaux sociaux, notamment vos habitudes de vie, vos déplacements et vos événements importants.

Ce que vivent concrètement les victimes : impact et reconstruction

Au-delà des montants perdus et des procédures, l’arnaque au faux conseiller bancaire laisse des traces psychologiques. La culpabilité, la honte, la peur de se faire juger par ses proches ou par la banque compliquent parfois la prise de décision.

Ressenti des victimes et relation avec la banque

Beaucoup de victimes expliquent avoir ressenti un sentiment de trahison : elles pensaient parler à leur banque, à une institution de confiance, et découvrent qu’elles ont été guidées pas à pas pour valider la fraude.

« J’ai suivi toutes les instructions de celui que je pensais être mon conseiller. Il parlait comme à la banque, connaissait mes opérations du jour, je ne voyais pas comment douter. Quand j’ai compris, j’ai eu l’impression d’avoir moi-même ouvert la porte aux voleurs. »

Ce type de témoignage montre la violence de la manipulation. Dans vos échanges avec la banque, mettre des mots sur ce vécu aide parfois à faire comprendre la réalité de la pression subie et l’absence de volonté de négligence.

Se faire accompagner dans les démarches

Face à la complexité des procédures et au langage juridique, certaines victimes choisissent de se faire accompagner. Plusieurs options existent :

- Associations de consommateurs : appui pour rédiger les courriers, analyser les réponses, saisir le médiateur.

- Conseils juridiques spécialisés : compréhension fine des textes bancaires et de la jurisprudence récente.

- Groupes d’entraide en ligne, permettant de partager des expériences et d’éviter les erreurs démarches.

Un accompagnement structuré augmente souvent les chances de récupération de l’argent et permet de sortir d’une logique de culpabilité isolée pour entrer dans une logique de défense de droits.