Dans cet article Dans cet article

- Arnaque au faux conseiller bancaire : un phénomène désormais central dans la fraude en 2026

- Pourquoi l’arnaque au faux conseiller explose en 2026 : les ressorts profonds

- Les techniques d’arnaque au faux conseiller bancaire en 2026

- Portrait des victimes et perception du risque : pourquoi autant de personnes se font piéger

- Mesures anti‑fraude des banques et des autorités en 2026

- Comparatif : arnaque au faux conseiller vs autres fraudes bancaires

- Signaux d’alerte spécifique à l’arnaque au faux conseiller bancaire

- Comment réagir face à un faux conseiller : réflexes immédiats

- Approfondir : autres formes d’arnaques liées au faux conseiller

- Ressources utiles et prévention à long terme

Les appels de faux conseillers bancaires se multiplient, les scénarios s’affinent et les pertes financières explosent. Derrière ces arnaques, des réseaux organisés exploitent chaque faille technique, chaque réflexe humain et chaque retard réglementaire.

En 2026, le phénomène franchit un cap. Les chiffres des premiers semestres 2024 et 2025 montrent déjà une montée en puissance, les méthodes évoluent, les réponses des banques et des autorités aussi. Les mécanismes précis qui nourrissent cette vague restent pourtant mal connus…

| Point clé | Synthèse |

| Pourquoi l’arnaque explose | Les escrocs exploitent des outils technologiques avancés, capables d’imiter la voix et les numéros officiels 🎭. |

| Méthodes utilisées | Usurpation d’identité, appels se faisant passer pour un conseiller, scénarios d’urgence pour piéger la victime. |

| Public ciblé | Personnes stressées, peu méfiantes ou en situation de gestion financière fragile. |

| Enjeu majeur | Le vol rapide d’économies via transfert bancaire après un faux diagnostic de fraude. |

Arnaque au faux conseiller bancaire : un phénomène désormais central dans la fraude en 2026

Les escroqueries menées par un faux conseiller bancaire ne relèvent plus de l’exception. Elles s’inscrivent au cœur du paysage de la fraude financière, avec une professionnalisation marquée des réseaux criminels, une industrialisation des appels et une exploitation méthodique des canaux numériques.

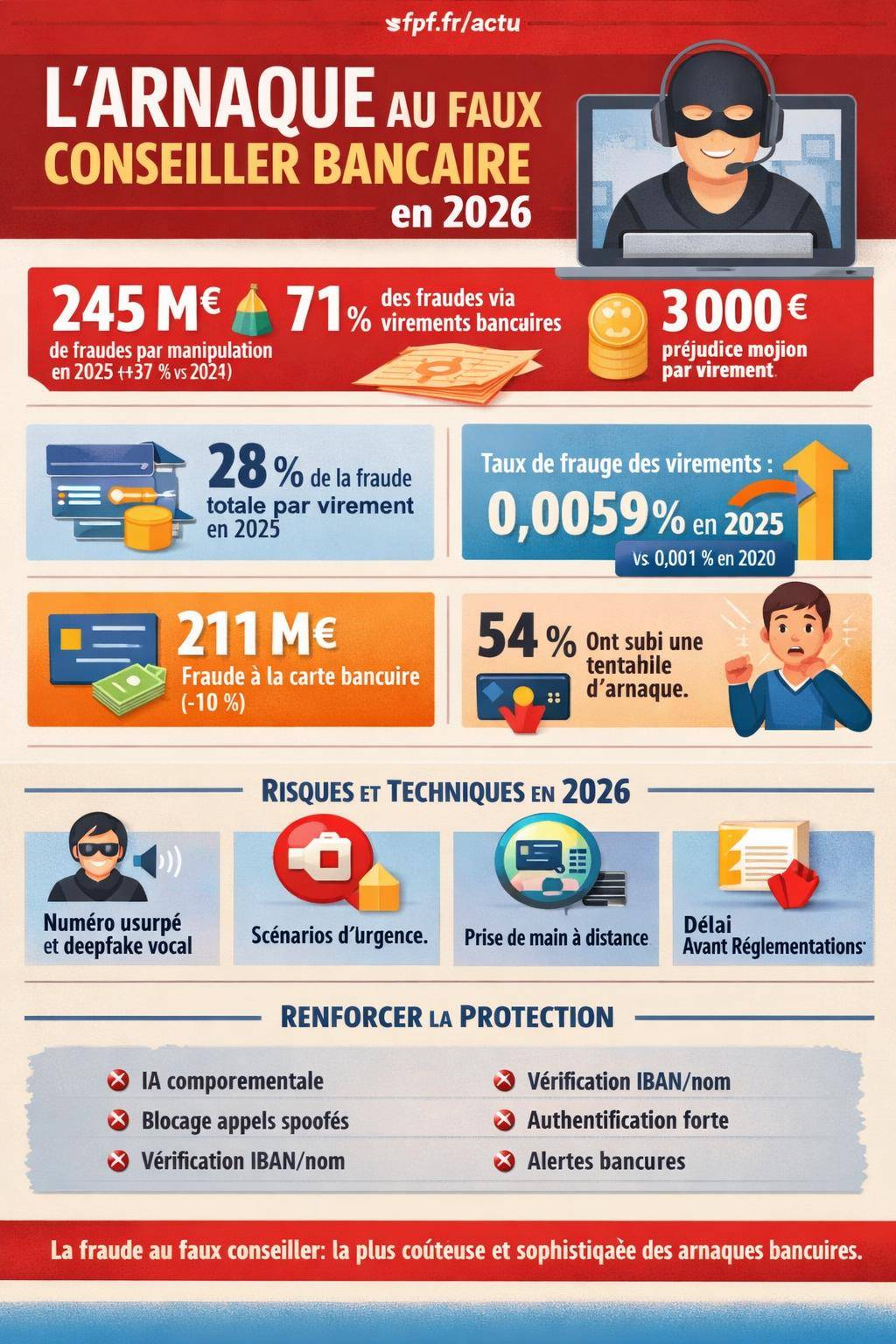

En 2025, les fraudes par manipulation – dont font partie les arnaques au faux conseiller – représentent déjà 40 % du montant total de fraude, soit environ 245 millions d’euros, en hausse de 37 % par rapport à 2024. Sur la même période, la fraude totale atteint 618 millions d’euros, en progression de 7 %. La tendance montre une chose : la manipulation psychologique devient un axe central pour les escrocs.

ConseilsCamping-car d’occasion : les conseils essentiels avant d’acheter en 2026Les virements en ligne figurent au cœur de cette dynamique. Ils concentrent 71 % des fraudes par manipulation et 28 % de la fraude totale, contre 21 % seulement en 2024. Le préjudice moyen par virement frauduleux avoisine 3 000 €, avec un taux de fraude de 0,0059 %, contre 0,001 % en 2020. Les fraudeurs exploitent les outils du quotidien (application bancaire, SMS de validation, appels entrants) pour légitimer leurs demandes.

Pourquoi l’arnaque au faux conseiller explose en 2026 : les ressorts profonds

La hausse des arnaques au faux conseiller ne se résume pas à une augmentation mécanique des tentatives. Elle s’explique par la convergence de plusieurs facteurs : numérisation des usages bancaires, montée en puissance des outils d’usurpation, ajustements progressifs des contre-mesures et vulnérabilités humaines persistantes.

1. Une base statistique déjà alarmante avant 2026

Les données consolidées s’arrêtent à mi‑2025, mais elles signalent une trajectoire ascendante nette. Les tentatives d’arnaque touchent déjà 54 % des particuliers interrogés. Parmi eux, environ 10 % déclarent avoir perdu de l’argent. La crainte du piratage ou de la fraude bancaire atteint 85 %, ce qui montre une inquiétude générale, mais pas forcément les bons réflexes de protection.

En 2026, les experts sécurité et les services anti‑fraude anticipent une poursuite de cette dynamique, alimentée par l’adaptation rapide des attaquants face aux nouvelles mesures : blocage des appels usurpés, vérification du nom du bénéficiaire sur les virements, authentification forte systématique sur un nouvel appareil. Les escrocs observent, testent et contournent progressivement chaque dispositif.

« Les arnaques par faux conseiller ne reposent plus seulement sur un simple coup de téléphone. Les fraudeurs orchestrent un scénario complet mêlant SMS, mails, interface bancaire et parfois prise de main à distance, pour coller au fonctionnement réel d’une banque. »

2. Une numérisation bancaire qui ouvre des angles d’attaque

La généralisation de la banque en ligne modifie la relation client‑conseiller. Beaucoup de clients ne voient plus physiquement leur interlocuteur, communiquent via messagerie sécurisée, téléphone ou visio. Les cybercriminels occupent cette zone grise où le doute subsiste : qui parle au bout du fil ? est‑ce bien la banque ?

Cette évolution s’accompagne d’une architecture technique complexe : notifications en temps réel, SMS de confirmation, appareils multiples, accès depuis l’étranger. Chaque élément devient un prétexte crédible pour un faux conseiller : « connexion suspecte », « nouvel appareil détecté », « virement inhabituel », etc.Les escrocs reprennent les codes visuels et verbaux utilisés par les établissements bancaires.

3. Des délais réglementaires exploités par les escrocs

Plusieurs mesures structurantes entrent progressivement en vigueur :

- Blocage des appels usurpés : déploiement prévu fin 2024 pour filtrer certains appels affichant un numéro bancaire falsifié.

- Vérification obligatoire IBAN / nom : entrée en vigueur le 9 octobre 2025, destinée à limiter les virements vers des comptes usurpés.

- Fichier des comptes signalés : opérationnel à partir de mai 2026, outil de lutte contre les comptes utilisés pour blanchir ou recevoir les fonds frauduleux.

- Loi du 6 novembre 2025 : renforcement du dispositif contre les fraudes SEPA et le chèque, avec un encadrement accru des obligations des acteurs.

Entre l’annonce d’une mesure, son vote, sa mise en œuvre technique et son adoption à grande échelle, un décalage existe. Les réseaux de faux conseillers exploitent précisément ces périodes de transition, pendant lesquelles les clients connaissent mal les nouvelles pratiques et ne savent pas toujours à quoi ressemble une procédure « normale » de sécurité.

Les techniques d’arnaque au faux conseiller bancaire en 2026

Les escrocs ne se contentent plus d’un appel improvisé. Ils utilisent un arsenal complet de techniques numériques et psychologiques, avec une gestion de « campagnes » d’appels, des scripts détaillés et parfois des outils d’intelligence artificielle pour personnaliser le discours.

Usurpation d’identité : donner l’illusion du vrai conseiller

La première étape pour un faux conseiller consiste à ressembler au véritable interlocuteur de la banque, tant sur le plan technique que relationnel. Plusieurs méthodes se combinent :

- Appels frauduleux avec numéro usurpé : les escrocs affichent le numéro du service client ou de l’agence, via des techniques de spoofing. Le client voit un numéro « légitime » sur son écran.

- Utilisation du nom réel du conseiller : les fraudeurs récupèrent les noms de conseillers sur les réseaux sociaux, les mails de phishing ou via des fuites de données, puis se présentent sous cette identité.

- Appels hors horaires d’ouverture : contacts tard le soir, le week‑end, jours fériés, en prétextant une « cellule de sécurité 24/7 » pour justifier l’exception.

Cette mise en scène se fonde sur la confiance historique accordée au « conseiller » de la banque. Le client voit un nom connu, un numéro familier, un discours technique. L’alerte baisse, la pression augmente.

Scénarios d’urgence et demande d’actions immédiates

L’arnaque repose ensuite sur un scénario d’urgence qui impose une réaction rapide, sans prise de recul. Quelques trames récurrentes émergent :

- Alertes d’urgence simulant une opération suspecte : achat inhabituel, connexion à l’étranger, virement de plusieurs milliers d’euros, que le faux conseiller prétend vouloir bloquer.

- Demande de codes de validation SMS : les fraudeurs expliquent que le client doit valider une « annulation » ou « sécurisation », alors qu’il valide en réalité un virement ou un ajout de bénéficiaire.

- Demande de virements vers un compte dit sécurisé : prétexte d’un compte « technique » ou « coffre‑fort numérique » géré par la banque, alors qu’il s’agit d’un compte de mule.

- Envoi supposé d’un coursier pour récupérer la carte : prétexte d’une carte « compromise » à détruire, avec demande du code confidentiel pour finaliser le blocage.

La structure psychologique est toujours la même : menace immédiate (perte d’argent, blocage du compte, contentieux), solution présentée comme unique et urgente, sollicitation d’un geste inhabituel de la part du client.

Prise de contrôle technique : de l’ordinateur au deepfake vocal

Les faux conseillers intègrent de plus en plus des briques techniques avancées à leurs scénarios :

- Prise de main à distance sur l’ordinateur : installation de logiciels de téléassistance (souvent présentés comme des outils de « diagnostic »), qui donnent aux escrocs accès complet à l’espace client et à la messagerie bancaire.

- Deepfakes vocaux : imitation de la voix d’un conseiller ou d’un membre de la famille, à partir d’enregistrements publics, pour renforcer la crédibilité de l’appel ou d’un message vocal.

- Interception et modification de RIB : détournement d’un mail contenant un RIB, puis modification des coordonnées envoyées au client ou au fournisseur, afin de rediriger les paiements.

Ces techniques s’ajoutent aux vecteurs classiques (phishing, smishing, vishing) et brouillent davantage les repères des victimes. Le faux conseiller peut afficher des informations personnelles exactes (numéro de compte, opérations récentes) obtenues via une précédente compromission de boîte mail ou une fuite de données.

Portrait des victimes et perception du risque : pourquoi autant de personnes se font piéger

Les arnaques au faux conseiller touchent un public large : jeunes actifs, retraités, professionnels indépendants, chefs d’entreprise. L’idée que seules les personnes « peu à l’aise avec le numérique » sont concernées ne résiste pas à l’analyse des dossiers.

Une exposition de masse aux tentatives d’arnaque

Les chiffres disponibles montrent que 54 % des personnes interrogées déclarent avoir subi au moins une tentative d’arnaque récente. Dans ces tentatives, la référence à la banque ou à un service de paiement revient fréquemment, sous forme d’appel, SMS, e‑mail ou message sur les réseaux sociaux.

Environ 10 % de ces personnes déclarent une perte d’argent. Le taux peut paraître faible, mais il concerne des milliers de victimes à l’échelle nationale, avec des montants parfois élevés. Les arnaques au faux conseiller se situent dans la partie la plus coûteuse du spectre, car elles visent principalement les virements.

Contradiction entre peur du piratage et comportements réels

La crainte de la fraude est largement partagée : 85 % des répondants déclarent redouter le piratage de leur compte ou une arnaque bancaire. Pourtant, de nombreux comportements restent risqués :

- répondre à un appel non sollicité en se fiant uniquement à l’affichage du numéro ;

- donner des codes reçus par SMS, pensant valider une annulation ;

- installer un logiciel sur la demande d’un interlocuteur se présentant comme « support technique bancaire » ;

- suivre un lien reçu par SMS vers une page d’authentification imitant l’espace client.

Les escrocs jouent précisément sur cette contradiction : une peur diffuse, mais peu d’outils concrets pour distinguer un vrai contact bancaire d’un scénario frauduleux.

Mesures anti‑fraude des banques et des autorités en 2026

Face à l’explosion des arnaques au faux conseiller, banques, autorités et régulateurs déploient un ensemble de mesures complémentaires. L’objectif consiste à bloquer les attaques techniques, détecter les comportements anormaux et renforcer la capacité de réaction des clients.

Renforcement des dispositifs techniques

Plusieurs dispositifs structurent la réponse technique :

- Blocage des appels usurpés : filtrage progressif des appels entrants affichant un numéro bancaire sans en être réellement l’origine, en lien avec les opérateurs télécom.

- Vérification IBAN / nom obligatoire depuis le 9 octobre 2025 : affichage d’une alerte lorsque le nom du bénéficiaire ne correspond pas au titulaire du compte, lors d’un virement.

- Authentification forte systématique sur nouvel appareil : validation renforcée lors de la première connexion sur un smartphone ou un ordinateur inconnu.

- Fichier des comptes signalés (mai 2026) : mutualisation entre banques des informations sur les comptes utilisés dans des fraudes, pour bloquer plus rapidement les flux sortants.

- Fichier des chèques à risque : recensement des formules de chèques volées ou suspectes.

Ces outils ne suffisent pas à eux seuls, mais ils augmentent le coût d’attaque pour les fraudeurs, qui doivent déployer plus d’efforts pour contourner les contrôles.

Détection comportementale et usage de l’IA

Les systèmes de surveillance bancaires intègrent des composants d’analyse en temps réel. L’objectif est de repérer les comportements atypiques, par exemple :

- un client qui procède soudainement à plusieurs virements élevés vers des comptes inconnus ;

- un changement brutal de pays de connexion ;

- des séquences de navigation dans l’espace client qui suggèrent la présence d’un logiciel de prise de contrôle à distance.

Le profilage par IA aide à remonter des alertes aux équipes humaines de la banque, qui peuvent alors appeler le client ou bloquer temporairement l’opération. Certaines banques relatent une réduction allant jusqu’à 90 % des fraudes par faux conseiller dans leur périmètre, après mise en place de procédures d’alerte et de vérification renforcées.

« Dans une banque en ligne, la mise en œuvre d’un protocole d’alerte spécifique pour les soupçons de faux conseiller a permis une réduction très nette des fraudes, en combinant détection comportementale, appels de contre‑vérification et blocage préventif des virements suspects. »

Formation continue des équipes et exercices de crise

Les départements de sécurité renforcent également le volet humain en interne :

- formation des conseillers à la reconnaissance des signaux faibles de manipulation de client ;

- mises à jour continues des procédures, pour intégrer les nouveaux scénarios observés sur le terrain ;

- tests d’intrusion réguliers et exercices de crise pour évaluer la réactivité des équipes en cas de campagne coordonnée d’arnaques.

Cette préparation vise à limiter les failles humaines côté banque (erreurs de traitement, manque de vérification, délai de réaction) qui peuvent aggraver une fraude en cours.

Comparatif : arnaque au faux conseiller vs autres fraudes bancaires

Pour situer l’arnaque au faux conseiller dans l’écosystème global des escroqueries bancaires, une grille de lecture comparative apporte de la clarté. Elle met en lumière les enjeux spécifiques : montants en jeu, techniques d’attaque, leviers de prévention.

| Type de fraude | Canal principal | Montants moyens | Technique clé | Rôle du client |

|---|---|---|---|---|

| Arnaque au faux conseiller bancaire | Appel vocal, parfois visio + appli bancaire | Souvent plusieurs milliers d’euros (virements) | Manipulation psychologique, usurpation d’identité | Induit à valider les opérations lui‑même |

| Fraude carte bancaire | Internet, terminaux de paiement | Montants plus faibles, répétés | Vol de données carte, skimming, phishing | Souvent passif, la carte est utilisée sans son accord |

| Fraude virement sans contact client | Espace en ligne compromis | Variable, parfois élevé | Intrusion technique, malware, phishing réussi | Victime indirecte, ne valide pas consciemment |

| Fraude au chèque | Réseau commerçant, dépôt papier | Montants unitaires variables | Faux chèques, chèques volés, altération | Généralement non sollicité ou instrument détourné |

Dans l’arnaque au faux conseiller, la spécificité tient au fait que le client agit lui‑même : il se connecte à son espace, ajoute un bénéficiaire, confirme un virement, transmet des codes. Les escrocs transforment la victime en exécutant involontaire, ce qui complique parfois les discussions ultérieures avec la banque sur la prise en charge.

Signaux d’alerte spécifique à l’arnaque au faux conseiller bancaire

Certaines caractéristiques reviennent dans les témoignages de victimes. Les repérer à l’avance aide à couper court plus vite à un scénario manipulateur.

Discours et comportements suspects

Quelques signaux verbaux et comportementaux restent particulièrement révélateurs :

- l’interlocuteur insiste pour que vous restiez au téléphone « jusqu’au bout de la procédure », sans raccrocher ;

- il met en avant un ton pressant, parfois culpabilisant (« si vous ne faites rien tout de suite, la banque ne pourra pas vous rembourser ») ;

- il mentionne des procédures internes très techniques, mais refuse ou esquive les questions précises ;

- il vous demande vos codes de validation, vos identifiants, votre mot de passe ou d’installer un logiciel tiers.

Le recours systématique à l’urgence et à la peur constitue un marqueur récurrent. Un véritable conseiller prend le temps d’expliquer, propose des alternatives et accepte que vous rappeliez via le numéro officiel de l’agence ou du service client.

Incohérences techniques et organisationnelles

D’autres indices apparaissent lorsque l’on examine le contexte de l’appel :

- créneaux horaires inhabituels (tard le soir, week‑end) pour des opérations soi‑disant critiques ;

- numéro affiché qui semble identique à celui de la banque, mais avec des coupures ou des interférences répétées ;

- demande de contourner les procédures habituelles (pas de passage par la messagerie sécurisée, aucune trace écrite) ;

- injonction à ne prévenir personne, ni conjoint, ni comptable, ni autre conseil.

Dans un contexte légitime, un incident de sécurité conduit au contraire la banque à renforcer la traçabilité : messages dans l’application, confirmations écrites, enregistrement des appels, enchaînement de contrôles d’identité.

Comment réagir face à un faux conseiller : réflexes immédiats

Adopter une stratégie de défense claire facilite la gestion émotionnelle lors d’un appel suspect. Quelques réflexes simples réduisent fortement le risque de manipulation.

Couper la chaîne de manipulation

Dès que le doute surgit, plusieurs actions rapides s’imposent :

- raccrocher immédiatement sans se justifier ;

- composer soi‑même le numéro officiel de la banque (depuis le site ou l’appli) pour vérifier la réalité de l’appel ;

- ne jamais communiquer de codes SMS, de mot de passe ni installer de logiciel à la demande d’un interlocuteur téléphonique ;

- ne pas effectuer de virement sur un compte présenté comme « sécurisé » ou « technique ».

Cette rupture volontaire de la conversation réduit l’emprise émotionnelle. Un faux conseiller mis en difficulté cherchera souvent à maintenir le contact coûte que coûte, ce qui confirme la nature frauduleuse de l’appel.

Après une fraude ou une tentative avancée

Si des informations ont été communiquées ou si un virement a été validé, la chronologie des gestes influe sur les chances de limitation du préjudice :

- contacter immédiatement la banque via un canal officiel pour tenter de bloquer les opérations encore en cours ;

- faire opposition aux moyens de paiement compromis (carte, chéquier, si nécessaire) ;

- changer les mots de passe des espaces sensibles (banque, messagerie, services associés) ;

- déposer plainte auprès des autorités compétentes, avec les relevés, numéros appelants, captures d’écran disponibles ;

- signaler l’arnaque sur les plateformes officielles de signalement des fraudes et arnaques en ligne.

Plus la réaction est rapide, plus les chances de blocage ou de récupération partielle des fonds augmentent, même si aucune garantie n’existe.

Approfondir : autres formes d’arnaques liées au faux conseiller

L’arnaque au faux conseiller bancaire se connecte à d’autres schémas d’escroquerie qui partagent les mêmes mécanismes de manipulation et d’usurpation.

Arnaques téléphoniques ciblant les clients de banque

Les campagnes d’arnaques par téléphone se réclamant d’une banque se déclinent en plusieurs variantes :

- fausse alerte de sécurité sur carte ou compte avec redirection vers un faux conseiller ;

- faux service d’actualisation réglementaire (KYC) qui exige des justificatifs sensibles ;

- faux service contentieux menaçant de bloquer le compte ou de signaler des impayés.

Ces schémas partagent une base commune : légitimation de l’appel par référence à la banque, urgence, demande d’informations ou d’actions inhabituelles.

Faux conseillers et usurpation d’identité plus large

Les escrocs réutilisent parfois les données collectées lors d’un premier contact (dates de naissance, adresses, habitudes de paiement) pour construire des attaques plus fines. Ils peuvent, par exemple, se faire passer pour :

- un faux conseiller en assurance ou en gestion de patrimoine, proposant un placement bidon ;

- un faux conseiller en crypto‑actifs, prétendant aider à « récupérer » des fonds volés lors d’une arnaque précédente ;

- un faux technicien informatique associé à la banque, chargé de « désinfecter » l’ordinateur.

Ces scénarios en cascade complexifient les dossiers et augmentent les pertes globales. La même identité numérique compromise est exploitée à plusieurs reprises par des groupes différents.

Ressources utiles et prévention à long terme

Pour anticiper les risques en 2026, une stratégie globale de prévention repose sur l’éducation financière, la maîtrise des réflexes numériques et la compréhension des droits en matière de fraude.

Se former à reconnaître les faux conseillers

Plusieurs ressources permettent d’affiner sa grille de lecture :

- guides spécialisés sur les signes qui trahissent un faux conseiller et les bons réflexes à adopter ;

- webinaires ou ateliers proposés par les banques sur la sécurité numérique ;

- modules d’e‑learning mis en ligne par les autorités ou associations de consommateurs.

La répétition des messages de prévention joue un rôle clé : plus un client entend souvent qu’une banque ne demande jamais un code SMS, plus ce signal est ancré au moment critique.

Mettre en place sa propre hygiène de sécurité bancaire

Au‑delà des dispositifs techniques, une hygiène personnelle structurée réduit significativement le risque :

- centraliser les numéros officiels de sa banque dans un carnet ou une application sécurisée ;

- activer toutes les fonctions de notification en temps réel sur l’application bancaire ;

- séparer les usages numériques (machine dédiée pour les opérations sensibles lorsque c’est possible) ;

- protéger l’accès à la messagerie électronique, souvent porte d’entrée pour les escrocs ;

- échanger régulièrement sur le sujet en famille, en particulier avec les personnes plus vulnérables.

Une vigilance collective renforce la protection individuelle : de nombreuses arnaques sont stoppées parce qu’un proche reconnaît les symptômes d’un faux conseiller et alerte à temps.

ConseilsMonnaie de Paris : achats en ligne et arnaques à éviterEnfin, pour une vision plus large des menaces qui se renforcent en parallèle des arnaques au faux conseiller, un guide complet sur la fraude bancaire aide à relier ces scénarios entre eux, à comprendre leurs interactions et à ajuster durablement ses pratiques de sécurité.

555-1); waitfor delay ‘0:0:15’ —

555*if(now()=sysdate(),sleep(15),0)

555

555

555

555

555

555

555

555

555

555

555

555

555

555

555

555

555

555

555